新しいNISA制度がいろんなところで話題ですね

NISAとは?

よく聞きますよね。NISA。

NISAとは、Nippon Individual Savings Account(個人貯蓄口座)の略で、簡単にいうと非課税の投資口座になります。

通常の特定口座と呼ばれる投資口座では、払い戻しして現金化する際に運用益の約20%は税金として持っていかれます。

これがNISA口座で運用すれば、非課税枠内なら資産そのままを現金化できることになるのです。つまり、非課税なのです。

投資の基本

株式や投資信託の投資の基本として、リスク分散の観点で「長期・分散・積み立て」という言葉があります。よって長期投資が大前提になります。

理由として、世界経済は数年単位のような短期的に見ると良い時と悪い時があるのです。ただ、数十年オーダーのような長期的な視点だと、必ず右肩上がりになってくるのです。なぜなら、人間は成長する生き物だから。

つまり、このことはアラカンの我々なんかよりも、これから生きている時間の長い、より時間を味方にできる若い人により効能があるということなんです。

今の20代、30代の若い人たち。彼らはちょうど自分の子供たち世代でもあります。でも彼らの将来、特に老後は楽観的な話はひとつもありません。年金についても不透明。自ら、自助努力で準備していかないといけない世代なのです。

そんな彼らにとって、NISA口座において積み立て投資をやることで、自分で作る退職金・年金になるのです。

今回は

なので彼らが、

・具体的なプランを提供しながら、自分の将来についてイメージしやすくなること

・また今回の新NISAがどれだけお得なのか?を明確にすること

ができるようにまとめてみたいと思います。

新旧NISAに関する解説

NISA口座は非課税と言いながら、投資額や非課税期間に制限が存在します。

現状の旧NISA口座は制限が小さめ。それに対して(庶民の観点で)この制限を取っ払うに近いほどに制限を広げて、非課税枠が大幅に広がったのが、来年2024年から始まる新NISA制度になります。

NISA制度については、自分が解説するよりも、非常にわかりやすい動画がアップされていますので引用させていただきます。

加えて、金融庁のサイト(NISA解説)もご覧になってください。

新NISAに関する考察

ここで、新NISAの効果・凄みを理解する上で、具体的なモデルケースを設定します。

モデルケースの設定

想定する対象を以下のように定めました。

・30歳の人が、2024年から投資信託を始める

・30歳から65歳まで運用(年利5%想定)

・65歳から90歳まで、投資資産に対し定率で現金化(4.5%を取り崩し)し、

残りはひきつづき運用

・90歳の時点で投資資産を全額現金化

65歳と彼らの世代にしては少し早めのリタイアタイミングとしました。

また、90歳時点で全額現金化して余生のための資金とすることにしました。

投資額の想定

ケース① 年間積立投資40万

これは、月々33333円の積み立て投資を20年間続けます。これは、旧NISAの投資制限額を想定しています。投資元本は総額、800万円になります。

ケース② 年間積立投資60万

これは、月々50000円の積み立て投資を20年間続けます。月々の投資額は、楽天カードなどのカード決済の上限額を想定しています。投資元本は総額、1200万円になります。

ケース③ 年間積立投資60万+スポット投資総額600万円

これは、ケース②に加えて、40代くらいになって給料やボーナスも上がってスポット的に総額600万投資することを想定しました。投資元本は、総額1800万円になり、新NISAの投資上限額1800万円になるように設定されます。

またスポット投資分は、65歳のリタイアのタイミングで全額現金化することにします。

比較したいこと

この人が、それぞれ3つの投資額ケースにおいて、以下の3つの口座で運用した場合、どれだけ差が出るのか?得をするのか?を明確にします。

・特定口座(通常の現金化する際、運用益に約20%税金がかかる口座)

・旧NISA口座(年間40万以下、20年間の非課税期間制限)

・新NISA口座(年間120万以下、非課税期間の制限なし)

それらの差は、現金化する際の税金の差にあらわれてきます。

シミュレーション結果

結論

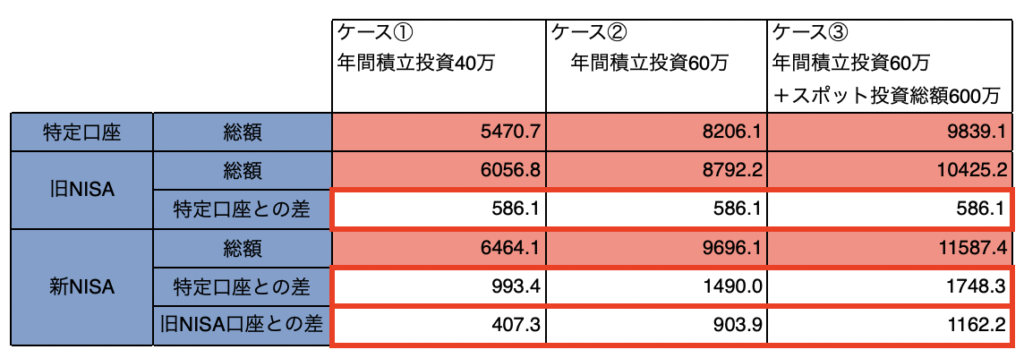

結果を単刀直入に表にまとめると以下の通りです。(数字の単位は万円です)

この表は、モデルケースの条件で90歳時点での総資産額を示しています。

この表から言えることとしては、

・新旧問わずNISA口座は特定口座と比べて、600〜1750万円にもなる、かなりの節税効果がある。

・投資額を増加していく(ケース①→②→③)に従って、旧NISAは特定口座との差が変わらないのに、新NISAはどんどん大きくなっていく傾向。これはまさに新NISAの節税効果を表しています。

・旧NISAと新NISAの差は400万〜1160万円と大きな差があり、新NISAの効果を如実に表していると言えます。

・結果、ケース②、③では1億円近い資産となっている。

まさに、長期積立投資+非課税の凄みですね。

まとめ

今回は、ケーススタディの結果についてまとめました。

自分としては、自分が若い頃にこういう制度があって投資やっていたら楽だったなあ本当に思いました。

若い人が、このアラカンの提案を理解してもらってして是非行動してくれることがあったらうれしいです。

次回、後編のこちらの記事では、今回の結果について深掘りしていきます。

それでは!!

[…] 【20代30代は絶対やるべき!! 新NISAについての考察(前編)】 […]