今回は準富裕層を想定したケーススタディです

よく言われる準富裕層の定義は、5000万以上1億未満の資産をお持ちの方だそうです。

こういう方達は、今ある資産をどうやって延命していこうか?とお考えになると思います。

ということで、早速やっていきましょう。

これはあくまでケーススタディであって、実例ではありません。自分が勝手に設定したケースであって、現実とアンマッチな部分はあると思います。一例ということで、参考にしてください。

モデルケース

現在 夫:会社員 60歳、妻:専業主婦 58歳のケースを想定しました。

夫退職時期: 65歳

金融総資産: 6000万円

(内訳)

・退職時の貯金 夫 2000万円 妻 200万円

・退職時の社内預金 なし

・退職金 2500万円

・確定拠出年金. 300万円

・個人年金 夫 300万円 妻 300万円

・失業保険 240万円

国民年金・厚生年金:

夫 65歳から受給 月20万円 妻 65歳から受給 月7万円

生活費:相応な額を入力

不動産:2000万円

この条件を、ライフプランシートに入力します。

ファイルはこちら→ Life-Plan-Sheet_ver0.0_3

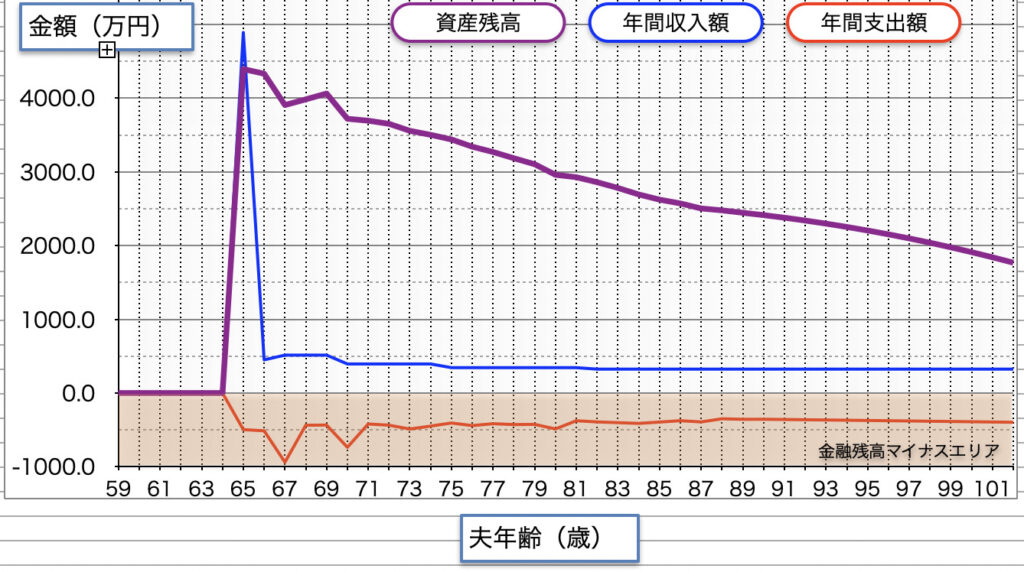

計算結果

90歳時点で、2500万円程度残っています。

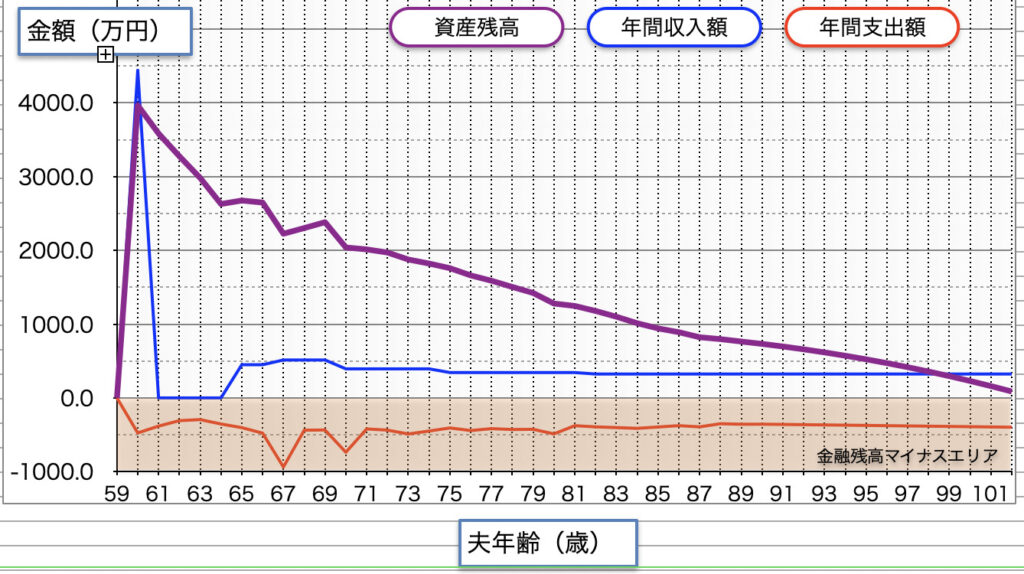

変更① 60歳でリタイア

これは、早期リタイアを検討するための変更です。

この変更の結果、90歳時点では、金融資産が1000万円を切る状態になります。

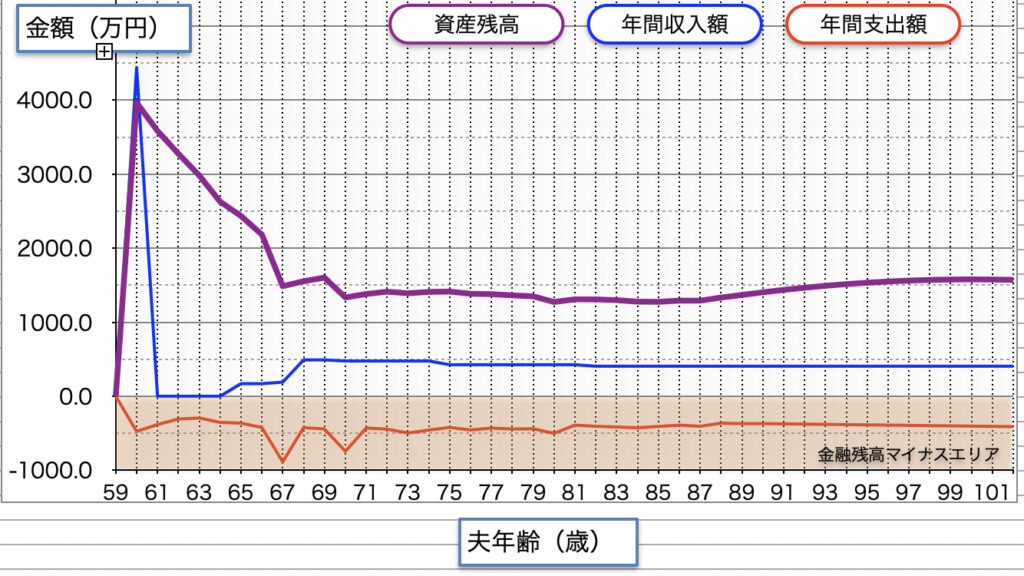

変更② 60歳リタイア+厚生年金の受給時期を繰り下げ

これは、厚生年金の繰下げにより厚生年金を増額し、金融資産を延命させる対策です。

厚生年金の受給時期を、夫婦とも65歳から68歳にすると、繰り下げにより厚生年金が増額されるため、金融資産がキープできます。

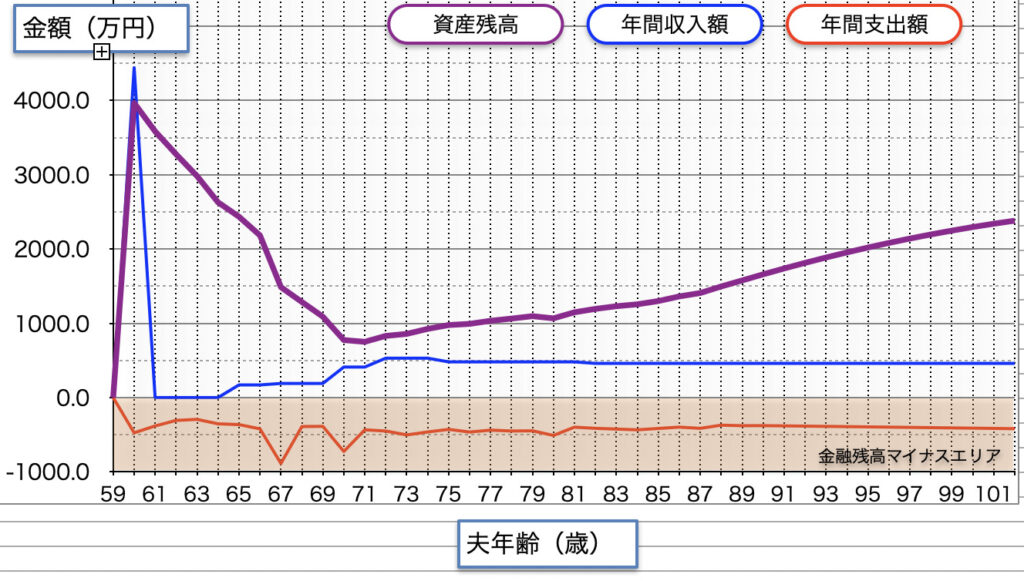

夫婦とも70歳まで繰り下げすると、さらに増額されるため、金融資産がキープどころか増加していきます。

いかがでしたか?

こんな形で、ライフプランシートは、リタイアのタイミングや年金の繰下げの検討にも活用できます。

みなさんご活用ください。それでは!!