今回は富裕層を想定したケーススタディです

よく言われる富裕層の定義は、1億以上の資産をお持ちの方だそうです。

こういう方達は、明らかに浪費をしなければ、普通に考えて老後の生活という点では心配はないと思います。ただ、ありすぎる分、相続のこと税金のことを考えていかなければならないということがあります。

ということで、早速やっていきましょう。

これはあくまでケーススタディであって、実例ではありません。自分が勝手に設定したケースであって、現実とアンマッチな部分はあると思います。一例ということで、参考にしてください。

モデルケース

現在 夫:会社員 60歳、妻:専業主婦 58歳のケースを想定しました。

夫退職時期: 65歳

金融総資産: 1億円

(内訳)

・退職時の貯金 夫 3000万円 妻 200万円

・退職時の社内預金 夫 3000万円

・退職金 2500万円

・確定拠出年金 300万円

・個人年金 夫 300万円 妻 300万円

・失業保険 240万円

国民年金・厚生年金:

夫 65歳から受給 月20万円 妻 65歳から受給 月7万円

生活費:相応な額を入力

不動産:2000万円

この条件を、ライフプランシートに入力します。

ファイルはこちら→ Life-Plan-Sheet_ver0.0_4

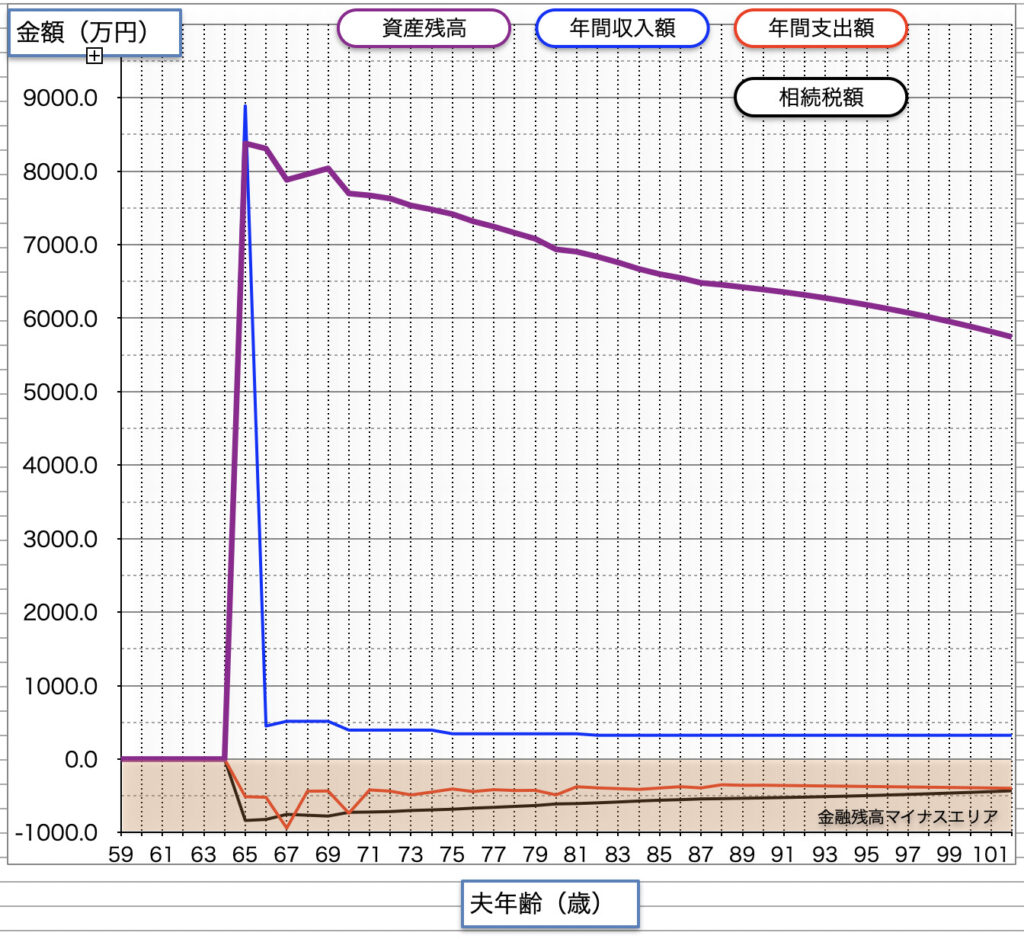

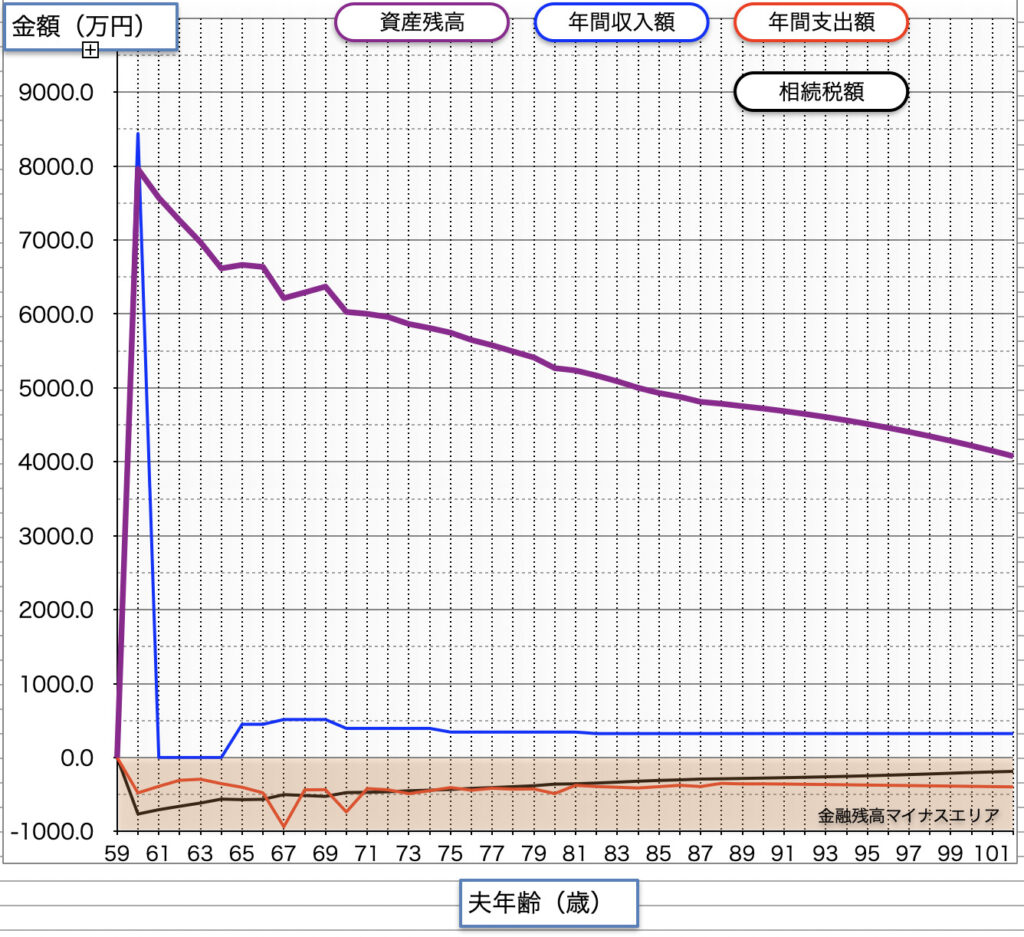

計算結果

当たり前な話ですが、これだけの資産があればよっぽど浪費しなければ老後は安泰という結果になりました。

ただし、90歳時点で6400万程度金融資産が残っており、不動産2000万円と合わせると、8400万、計算された相続税を見ると528万円とかなりの金額になってしまいます。

生前贈与などの対策を早めに検討する必要が出てきますね。

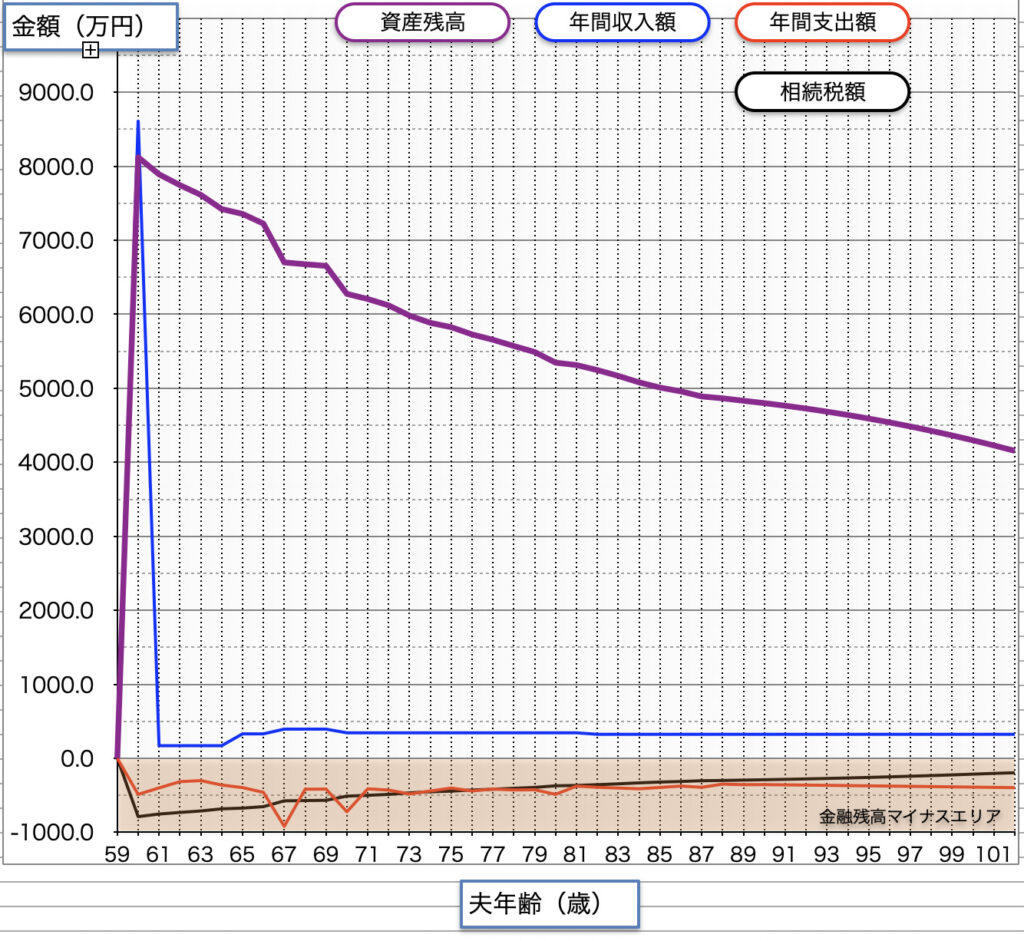

変更① 60歳でリタイア

こちらは、相続税を減らすための方法です。

これだけの資産があれば、60歳でリタイアに変更しても、問題ありません。

相続税に関しては、65歳リタイアに比べ金融資産が少なくなるため、90歳時点で278万円となり、ほぼ半分減らすことができています。

変更② 60歳でリタイア+企業年金・個人年金の受給タイミングをずらす

こちらは、年金受給時の税金を減らす方法になります。変更は

(変更前)厚生年金・企業年金・個人年金を全て65歳から受け取り

(変更後)企業年金・個人年金 60歳から

厚生年金 65歳からと年金受給タイミングをずらす

この変更により、一時期に年金受給が集中し高額になることで、所得税・住民税(選択していれば国民健康保険も)が高額になるのを防げます。

90歳時点での支払う税金の総額は、変更前273万円に対し、変更後、178万円となり、95万円もお得になります。

ちょっとグラフではわかりづらいですが①に比べて、年金受給の前倒しで60代の金融資産の減少度合い少なくなっています。

いかがでしたか?

こんな形で、ライフプランシートは、所得税・住民税や相続税金の対策にも活用できます。

みなさんご活用ください。それでは!!