後編ではシミュレーションの結果を深掘りします

前編では、NISAの概要の説明と、若い人を想定したシミュレーション結果と、新NISA制度のメリット・凄みについてお話ししました。

今回は、結果についてもう少し詳しくお話ししたいと思います。

シミュレーションの結果についての深掘り

前回のシミュレーションの結果をおさらいするとこうです。

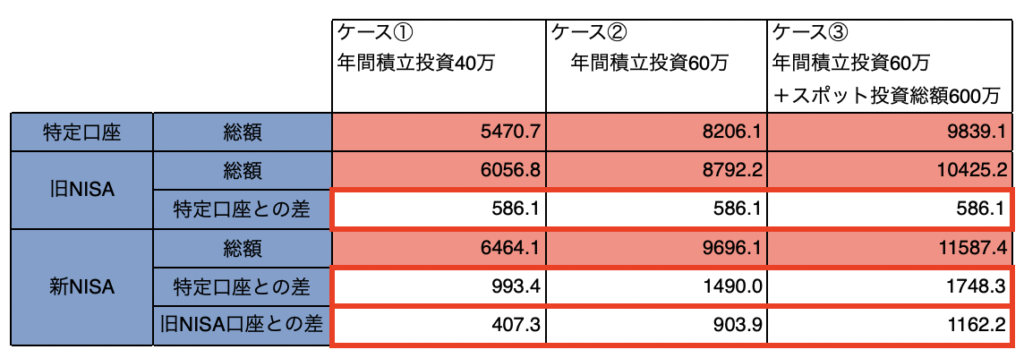

・新旧問わずNISA口座は特定口座と比べて、600〜1750万円にもなる、かなりの節税効果がある。

・投資額を増加していく(ケース①→②→③)に従って、旧NISAは特定口座との差が変わらないのに、新NISAはどんどん大きくなっていく傾向。これはまさに新NISAの節税効果を表しています。

・旧NISAと新NISAの差は400万〜1160万円と大きな差があり、新NISAの効果を如実に表していると言えます。

・結果、ケース②、③では1億円近い資産となっている。

今回は、この結果を時系列のグラフにしてみます。

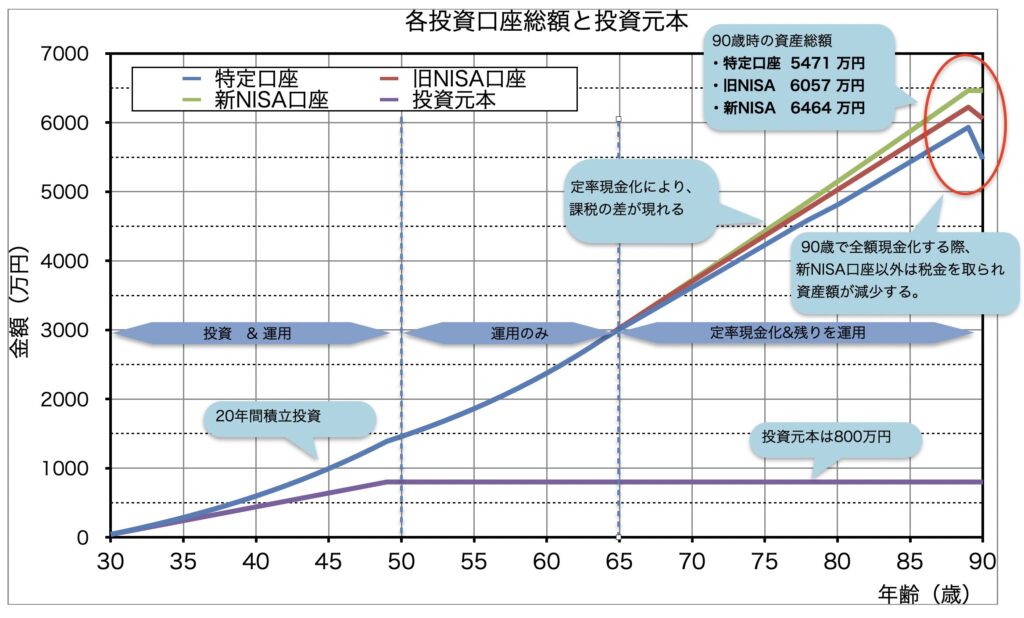

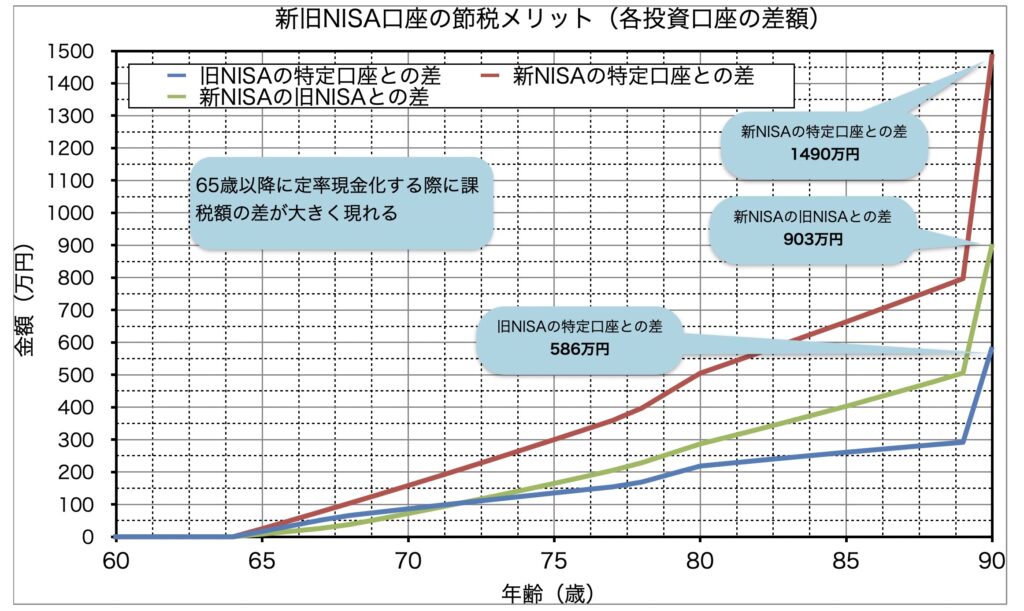

ケース① 年間積立40万円

これは、3つの投資口座を比べて、年次で資産がどのように変化していくか?を示したグラフです。

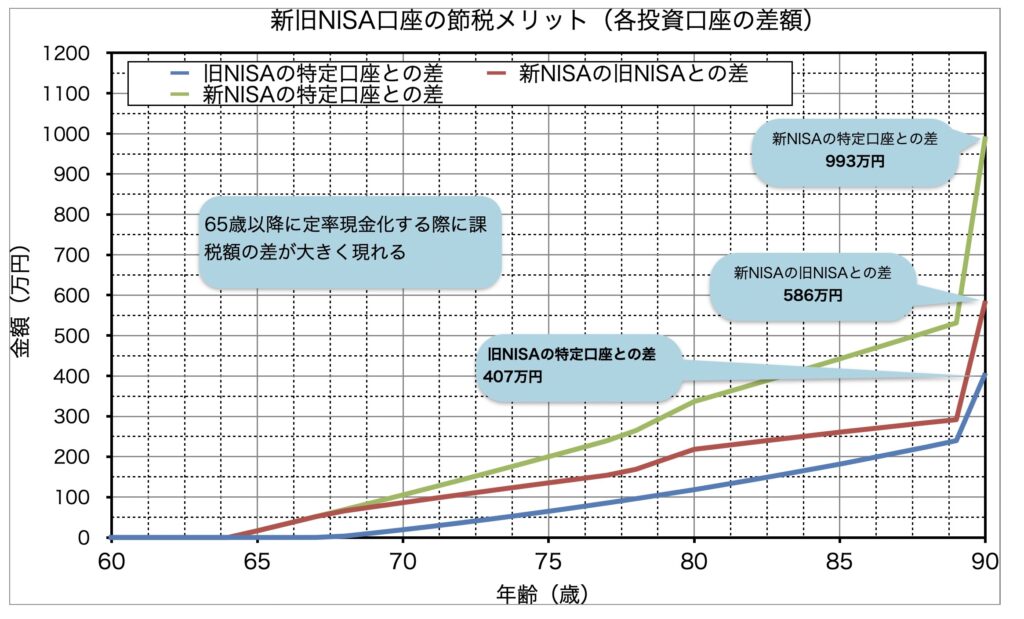

さらに、各口座の差をグラフにしてみます。

さらに、各口座の差をグラフにしてみます。

これから以下のことが言えます。

・30歳〜65歳までの期間は、3つの投資口座に差はない。

・65歳以降に定率で現金化し始めると、課税の違いで差が発生する。

・90歳で全額現金化した際には、課税の差がさらに顕著になる。

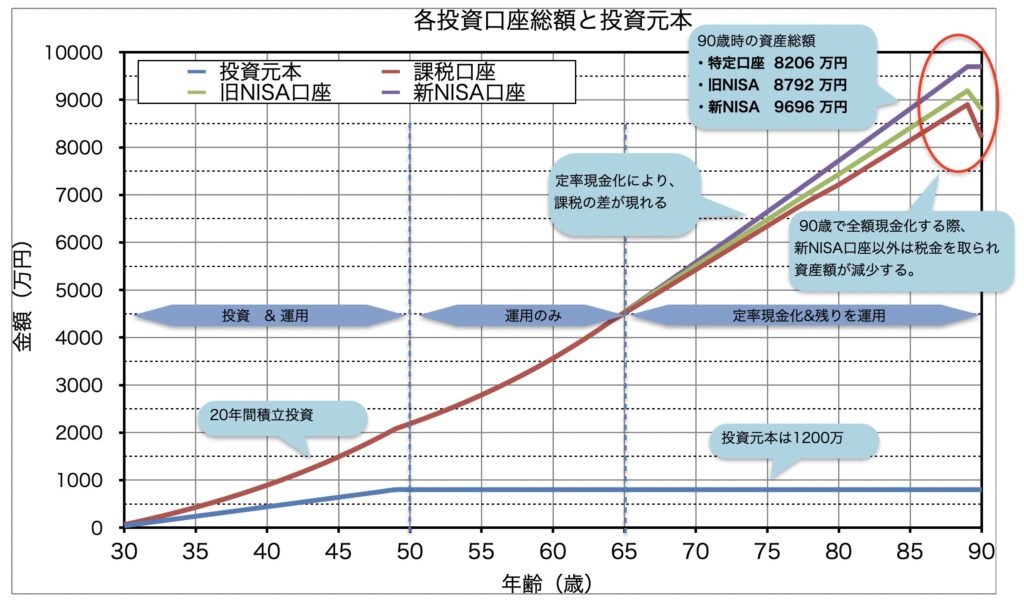

ケース② 年間積立60万円

次にこのケースで同様のグラフを作成しました。

これから以下のことが言えます。

・ケース①と傾向は同じ。

・ただ、投資元本が大きいので、その分90歳の資産総額はさらに大きくなる。

新旧NISAの差が現れる大きな理由としては、旧NISAは、40万円以上この場合20万円分は特定口座で運用せざるを得ないのに対し、新NISAは全てNISA口座で運用でき税金がかからないことにあります。

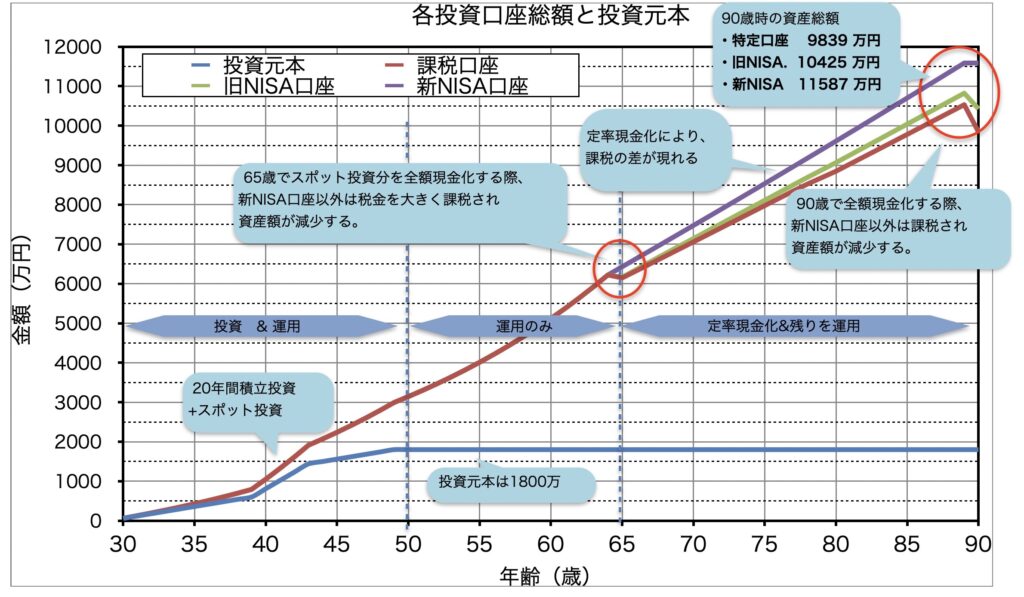

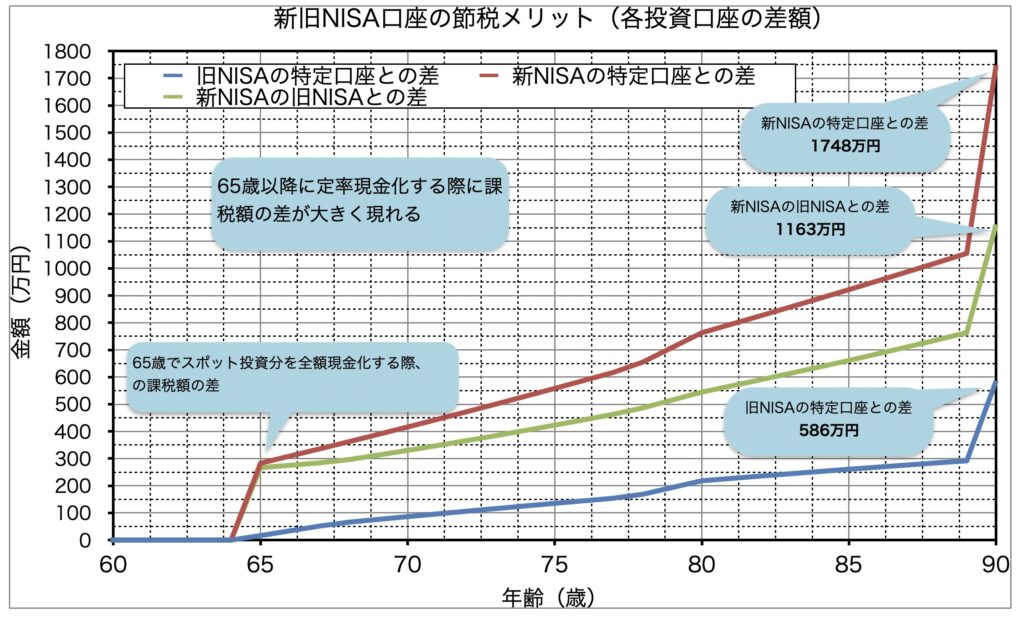

ケース③ 年間積立60万円+スポット投資600万円

次にこのケースで同様のグラフを作成しました。

これから以下のことが言えます。

ケース②に加えて、スポット投資した分の運用益とそれを65歳時点で現金化する際の課税額の差が大きい。

新旧NISAの差が現れるのは、ケース②の時の理由に加えて、スポット投資総額600万円に対し、旧NISAは全て特定口座で運用せざるを得ないのに対し、新NISAは投資上限額1800万以下なら全てNISA口座で運用でき税金がかからないことにあります。

さらに3つのケースを深掘りしていきます

個別のケースで、具体的に考えていきます。

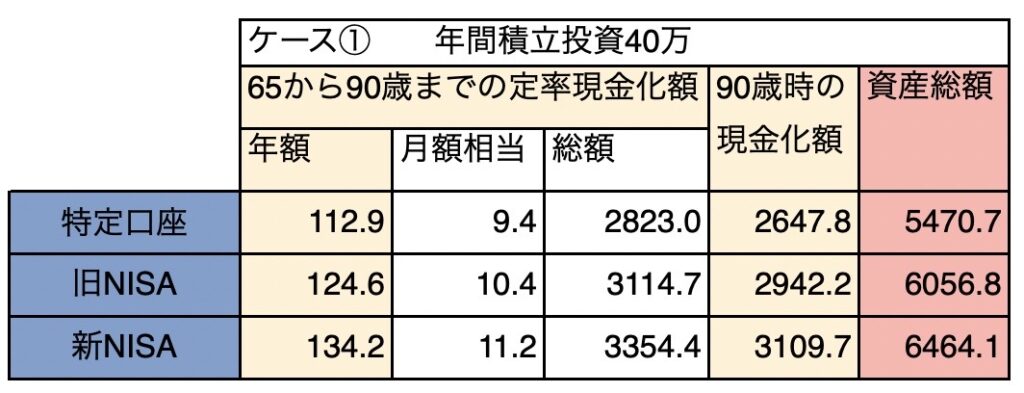

ケース① 年間積立40万円

この表は、現金化する時の金額と、90歳時点での資産総額を示しています。(単位は万円です。)

ちなみに、現金化の考え方はこうです。

・65歳以降に定率で現金化するのは、個人年金にするため

・90歳で全額現金化するのは、余生を生きるための個人退職金にするため

つまり、この表から言えるのは、具体的な個人年金・個人退職金の額になります。

・「月額 約10万円の個人年金と約3000万円の退職金」になる。

・新NISAは現金化した時の課税額の差で大きなアドバンテージがある。

長期投資と新NISAの凄みがわかります。

続いてさらに詳しく見るために、これを時系列でのグラフにしていきます。

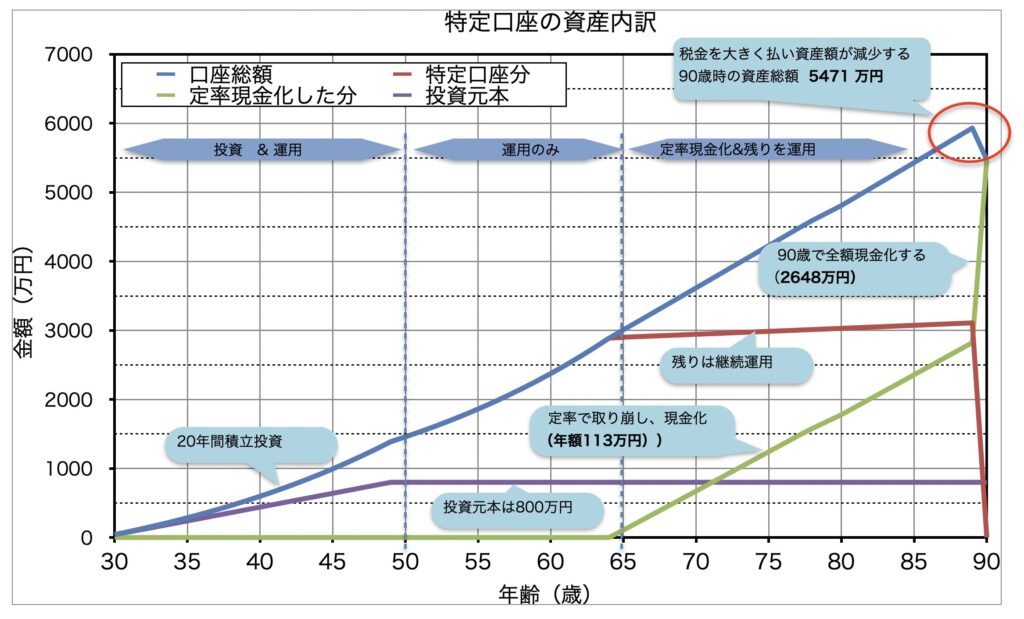

特定口座の場合

これは、特定口座で、年次で資産がどのように変化していくか?を示したグラフです。

・65歳以降に定率で現金化し、年間113万円/月10.4万円を受け取る。

・90歳で全額現金化、課税されて2648万円を受け取る。

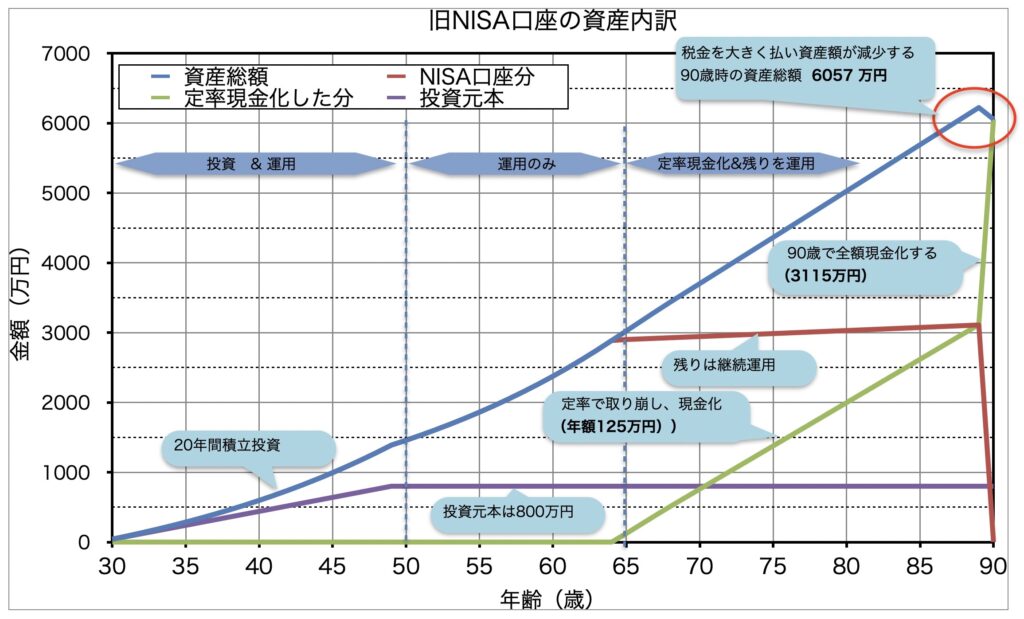

旧NISA口座の場合

これは、旧NISA口座で、年次で資産がどのように変化していくか?を示したグラフです。

・65歳以降に定率で現金化し、年間125万円/月10.4万円を受け取る。

・90歳で全額現金化、課税されて2942万円を受け取る。

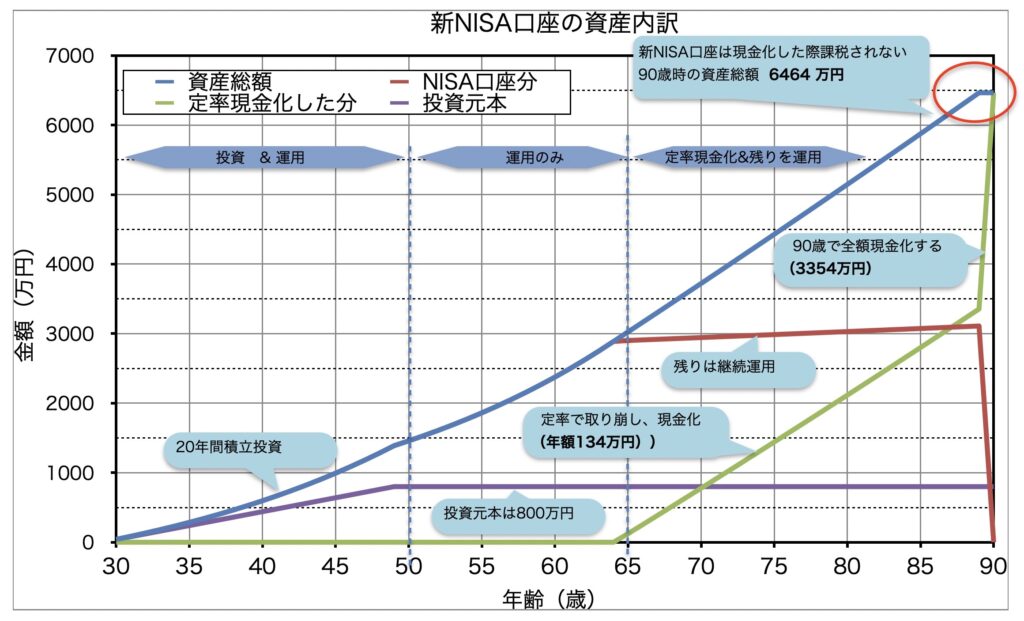

新NISA口座の場合

これは、新NISA口座で、年次で資産がどのように変化していくか?を示したグラフです。

・65歳以降に定率で現金化し、年間113万円/月9.4万円を受け取る。

・90歳で全額現金化、課税されて2648万円を受け取る。

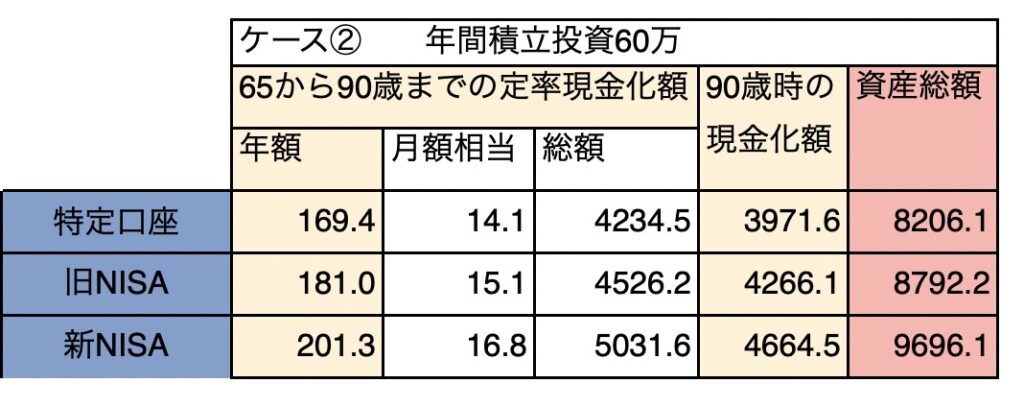

ケース② 年間積立60万円

次は、ケース②の場合で同様に見ていきいます。

・「月額 約15万円の個人年金と約4000万円の退職金」になる。

・新NISAは現金化した時の課税額の差で大きなアドバンテージがある。

続いてさらに詳しく見るために、これを時系列でのグラフにしていきます。

特定口座の場合

これは、特定口座で、年次で資産がどのように変化していくか?を示したグラフです。

・65歳以降に定率で現金化し、年間181万円/月15.1万円を受け取る。

・90歳で全額現金化、課税されて3972万円を受け取る。

旧NISA口座の場合

これは、旧NISA口座で、年次で資産がどのように変化していくか?を示したグラフです。

・65歳以降に定率で現金化し、年間113万円/月9.4万円を受け取る。

・90歳で全額現金化、課税されて4266万円を受け取る。

新NISA口座の場合

これは、新NISA口座で、年次で資産がどのように変化していくか?を示したグラフです。

・65歳以降に定率で現金化し、年間201万円/月16.8万円を受け取る。

・90歳で全額現金化、課税されて4664万円を受け取る。

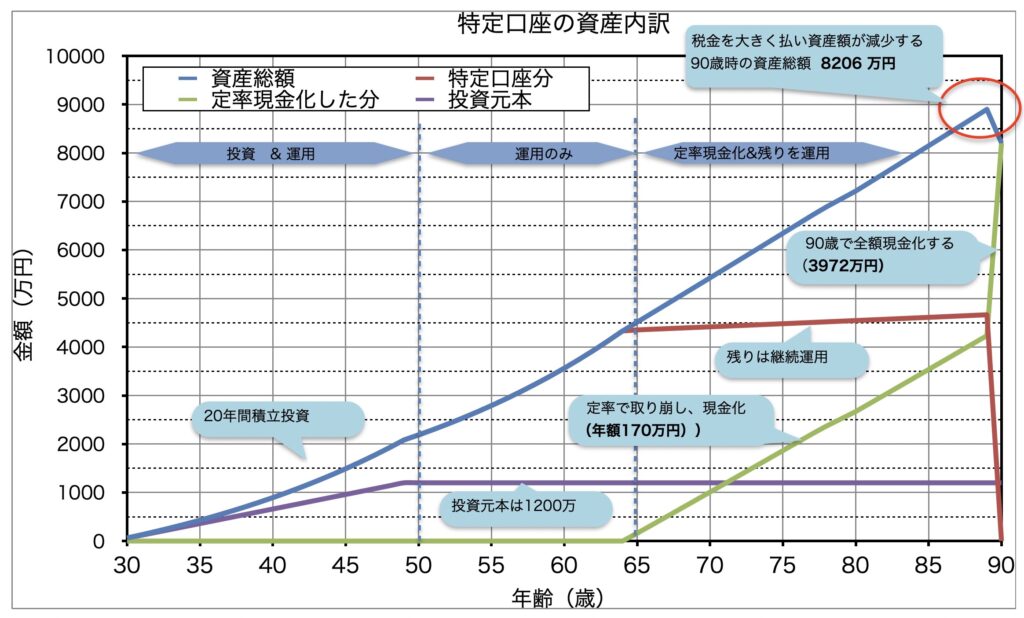

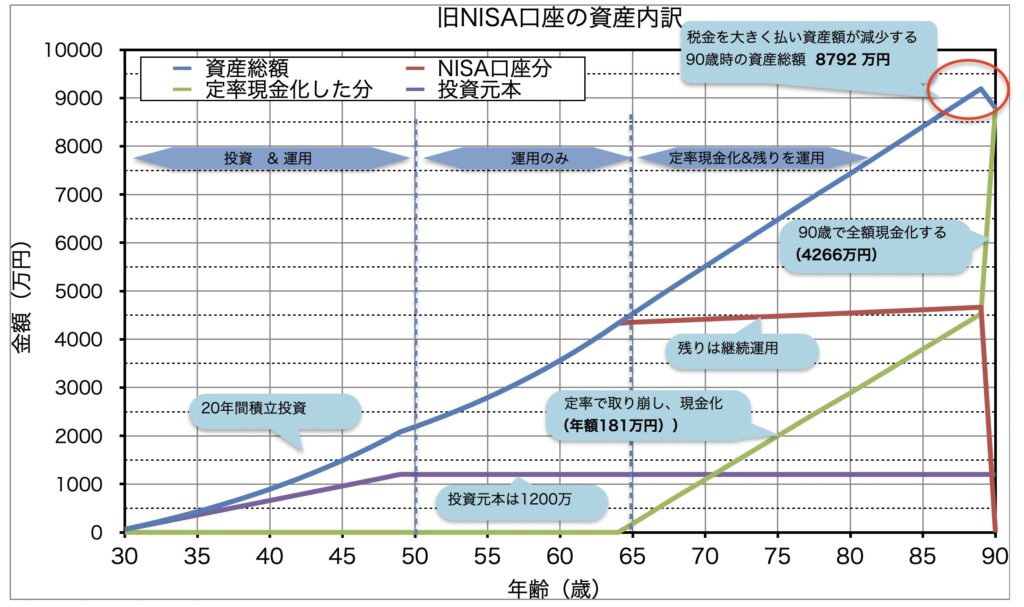

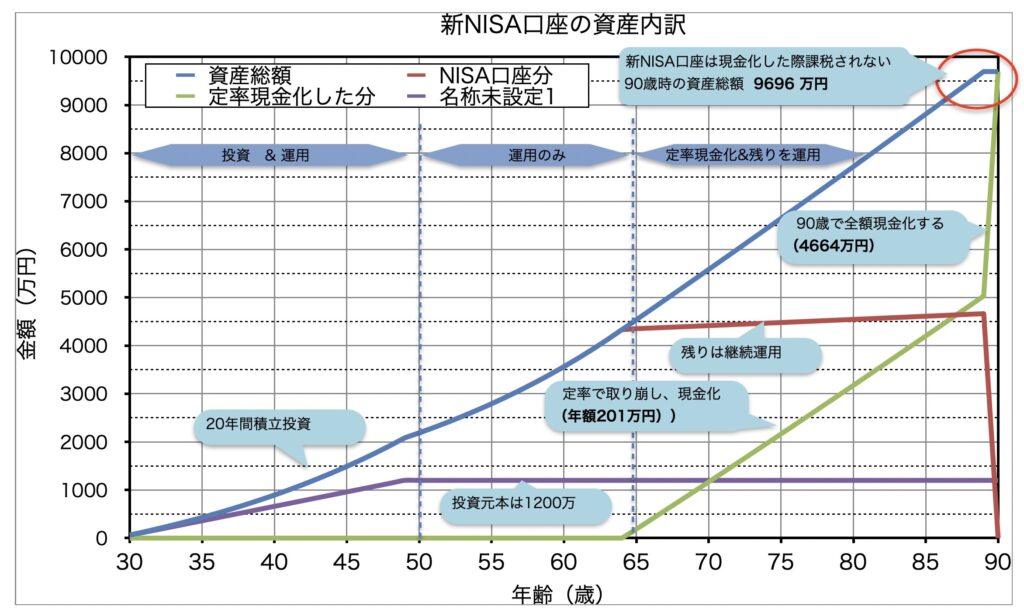

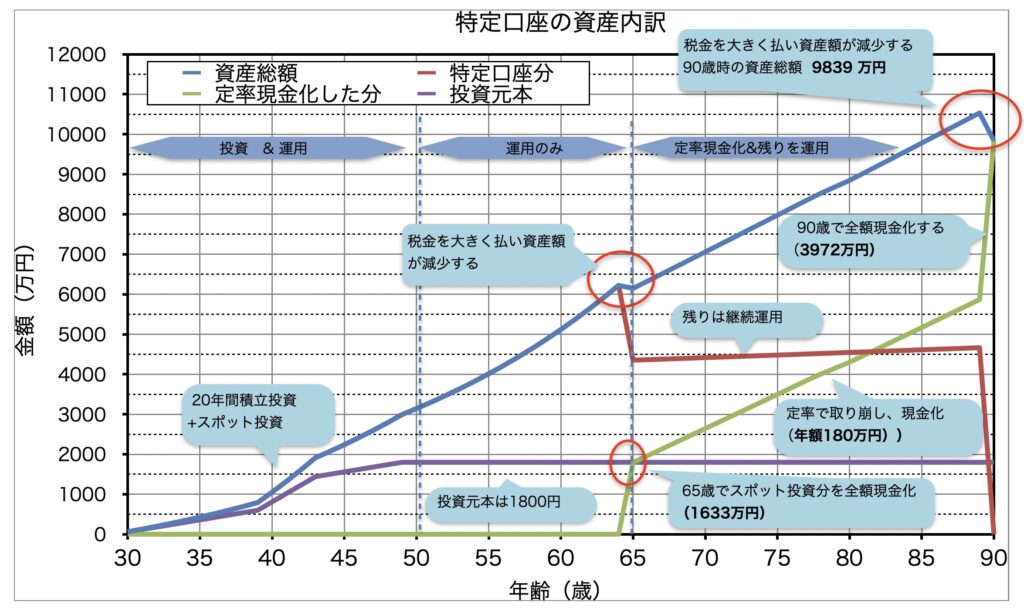

ケース③ 年間積立60万円+スポット投資600万円

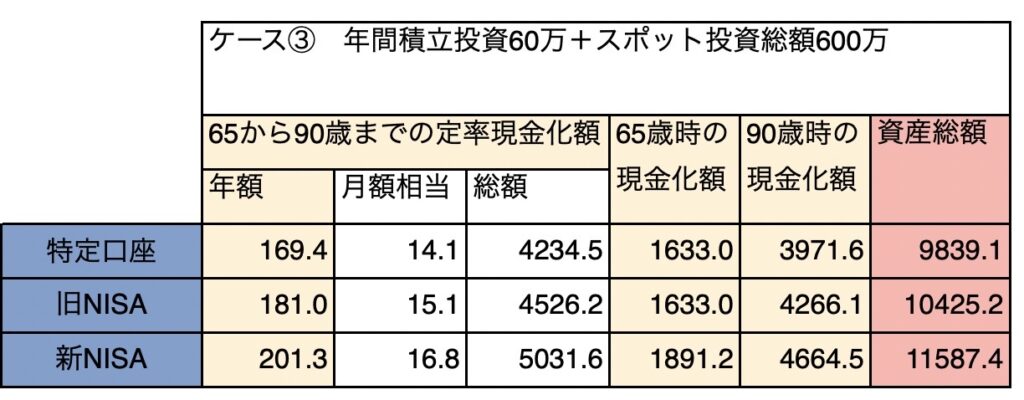

この表は、現金化する時の金額と、65歳時点と90歳時点での資産総額を示しています。(単位は万円です。)

ちなみに、現金化の考え方はこうです。

・65歳以降に定率で現金化するのは、個人年金にするため

・65歳でスポット投資分を現金化するのは、お疲れさんという意味の個人退職慰労金にするため

・90歳で全額現金化するのは、余生を生きるための個人退職金にするため

・「月額 約15万円の個人年金と約1700万円+約4000万円の退職金」になる。

・新NISAは現金化した時の課税額の差で大きなアドバンテージがある。

続いてさらに詳しく見るために、これを時系列でのグラフにしていきます。

特定口座の場合

これは、特定口座で、年次で資産がどのように変化していくか?を示したグラフです。

・65歳でスポット分現金化、課税されて1633万円を受け取る。

・65歳以降に定率で現金化し、年間169万円/月14.1万円を受け取る。

・90歳で全額現金化、課税されて3972万円を受け取る。

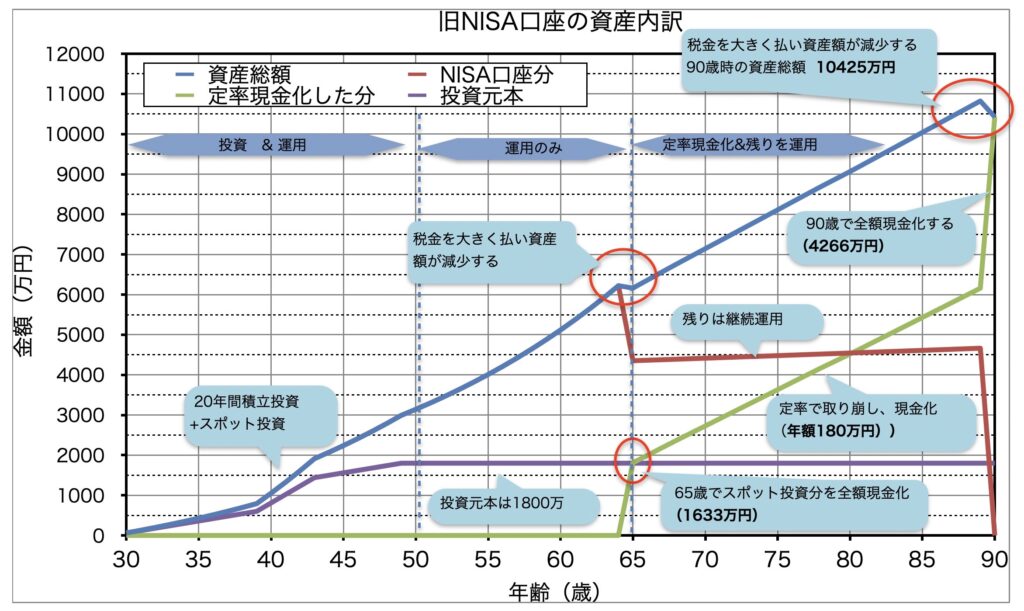

旧NISA口座の場合

これは、旧NISA口座で、年次で資産がどのように変化していくか?を示したグラフです。

・65歳でスポット分現金化、課税されて1633万円を受け取る。

・65歳以降に定率で現金化し、年間181万円/月15.1万円を受け取る。

・90歳で全額現金化、課税されて4266万円を受け取る。

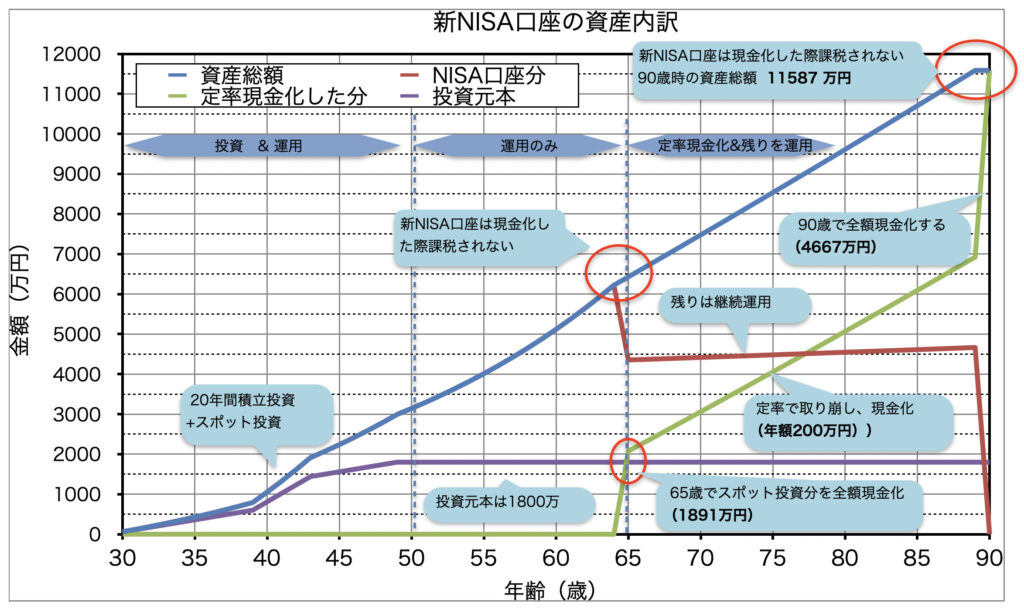

新NISA口座の場合

これは、新NISA口座で、年次で資産がどのように変化していくか?を示したグラフです。

・65歳でスポット分現金化、課税されずに1891万円を受け取る。

・65歳以降に定率で現金化し、年間201万円/月16.8万円を受け取る。

・90歳で全額現金化、課税されずに4665万円を受け取る。

まとめ

20代30代の若い人が、2024年から始まる新NISA制度で積立投資をおこなう3つの投資のケースから、

・新NISA制度がいかにアドバンテージがあるか?

・3つの投資ケースで資産がいくらくらい期待できるか?

を考察してきました。

前編のまとめでも書きましたが、自分としては、自分が若い頃にこういう制度があって投資やっていたら楽だったなあ本当に思いました。

若い人が、このアラカンの提案を理解してもらってして是非行動してくれることがあったらうれしいです。

それでは!!

[…] 次回、後編【20代30代は絶対やるべき!! 新NISAについての考察(後編)】 では、今回の結果について深掘りしていきます。やそれでは!! […]

[…] 【20代30代は絶対やるべき!! 新NISAについての考察(後編)】後編ではシミュレーションの結果を深掘りします 前編では、NISAの概要の説明と、若い人を想定したシミュレーション結果 […]