3つのうち2つの入力シートの入力方法の解説です

ライフプランシートの入力シートは、3つ。

①個人設定

②計算用設定

③消費予定

これらに数字を入力することで、自動でライフプランを作成できます。

今回は、①と②について解説します。ちょっと長くなります、お付き合いください。

基本的なルールとして、黄色のセルにのみ、数字の入力をお願いします。

(それ以外のセルは、計算式が入っているものもあります。触らないように注意してください。)

入力シート① 個人設定

これは、夫婦もしくは、単身世帯の各々の退職予定時の情報や、金融資産などの個人情報を入力するシートです。

自分の家庭の所有財産を把握していない家庭は多いのかなと思います。奥様がへそくりをこっそり持っていたりだとか。

これを作業として入力することで、所有財産の洗い出しをすることができます。

夫の情報と、妻の情報とに分かれて入力します。

単身の場合は、夫の項目のみを入力し、配偶者なしに設定すれば大丈夫です。

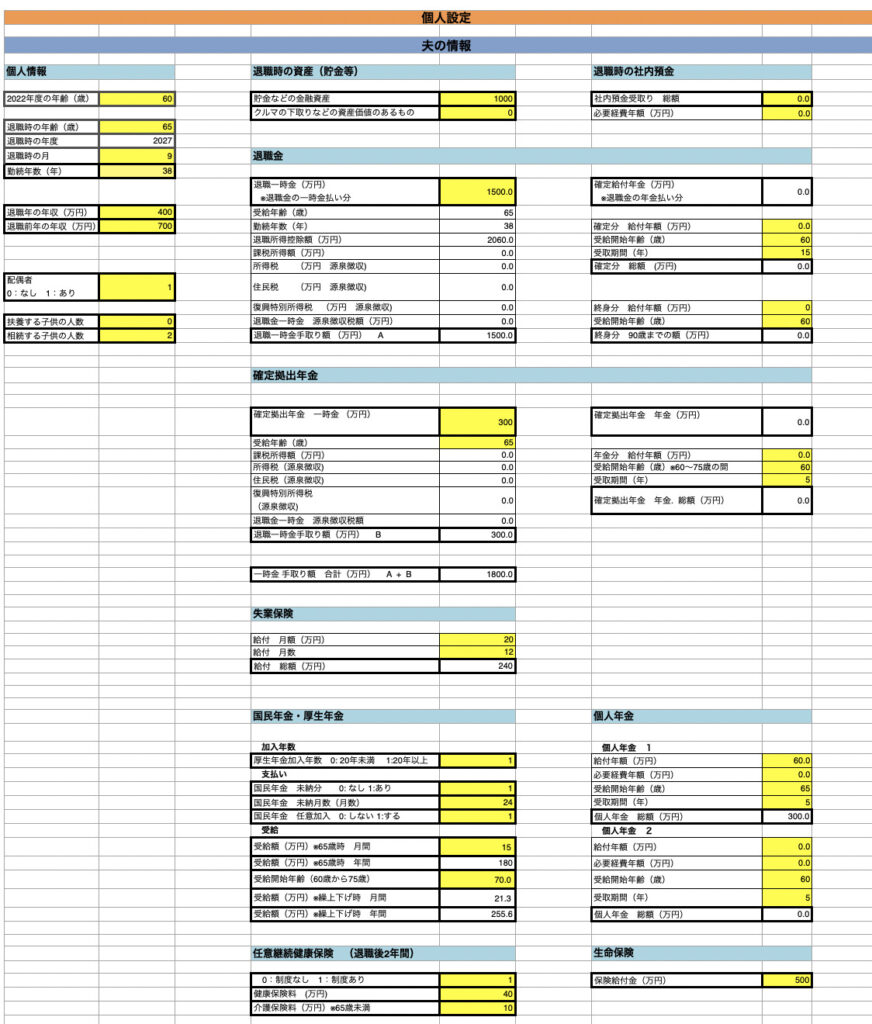

夫の情報

まずは夫の情報になります。

個人情報

年齢や退職時の状況、家族状況を入力していきます。

特に難しいところはないと思います。

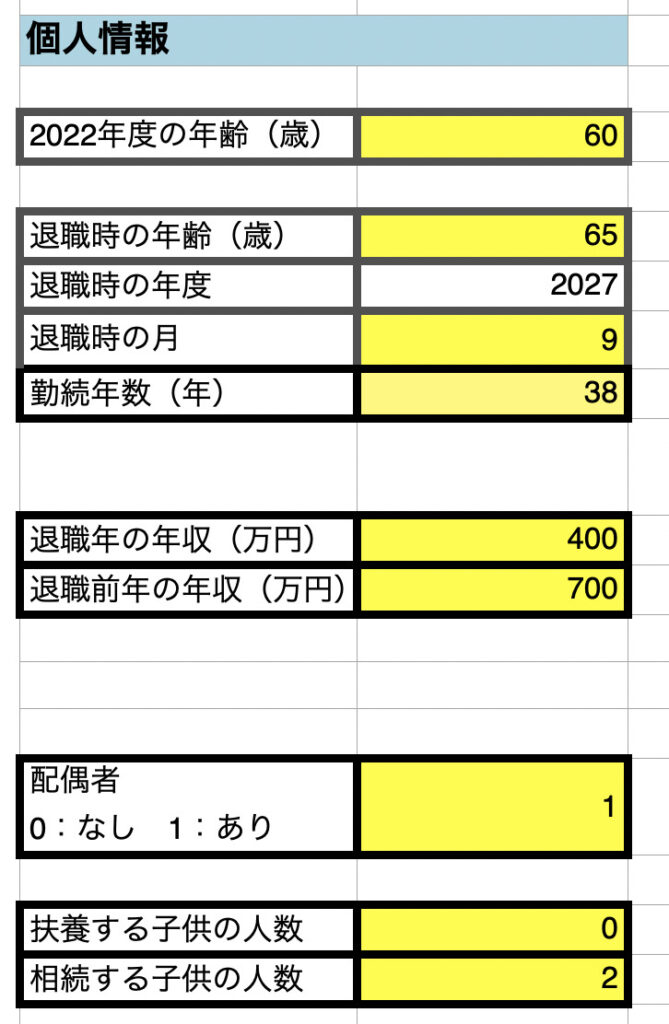

退職時の資産

退職時の金融資産や資産価値のあるものの情報を入力していきます。

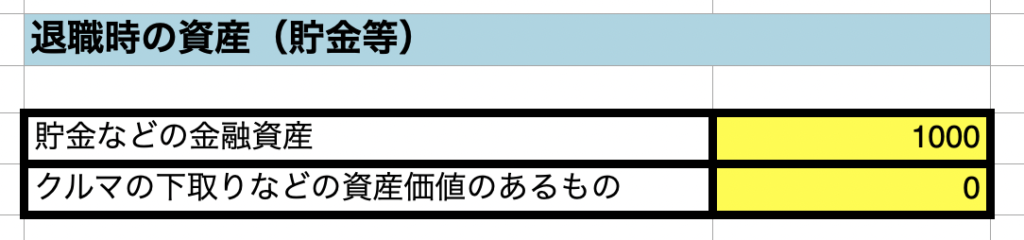

退職時の社内預金

退職までに会社に預金していたものがあれば、退職した際一時金とし受け取ることになります。その情報を入力していきます。

必要経費額について説明します。

社内預金は、所得の種類としては、一時所得に分類されます。

一時所得はその利息のみに税金がかかります。

利息を計算するために入金した元金つまり必要経費額が必要になります。

かかった必要経費額を全額入力してください。

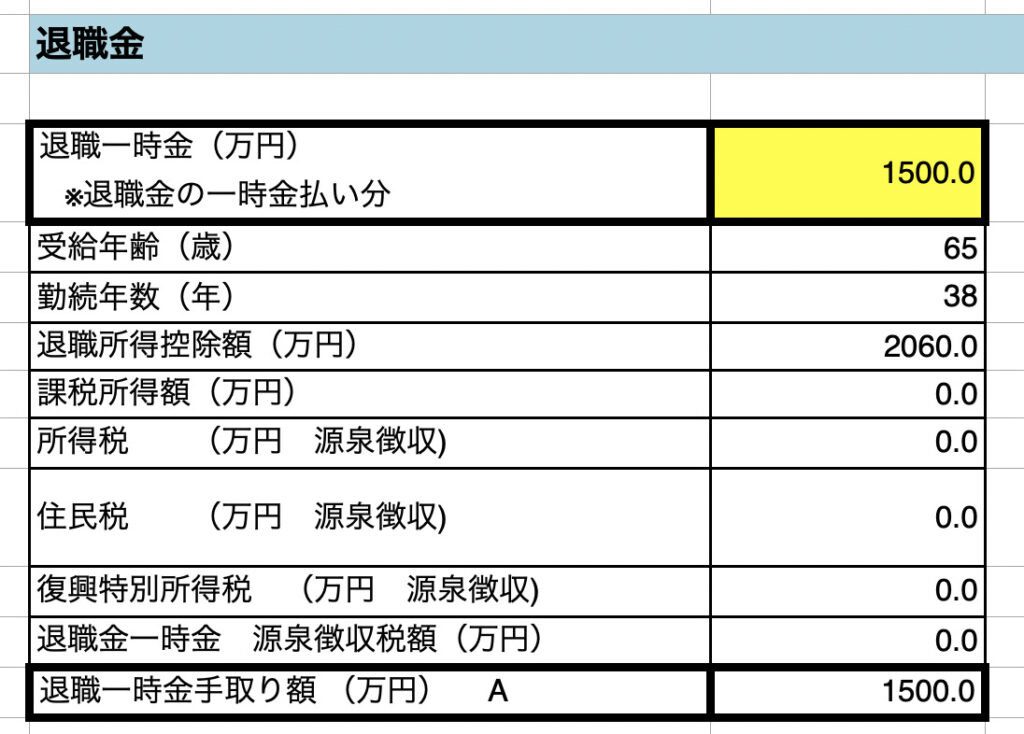

退職金

文字通り退職金です。

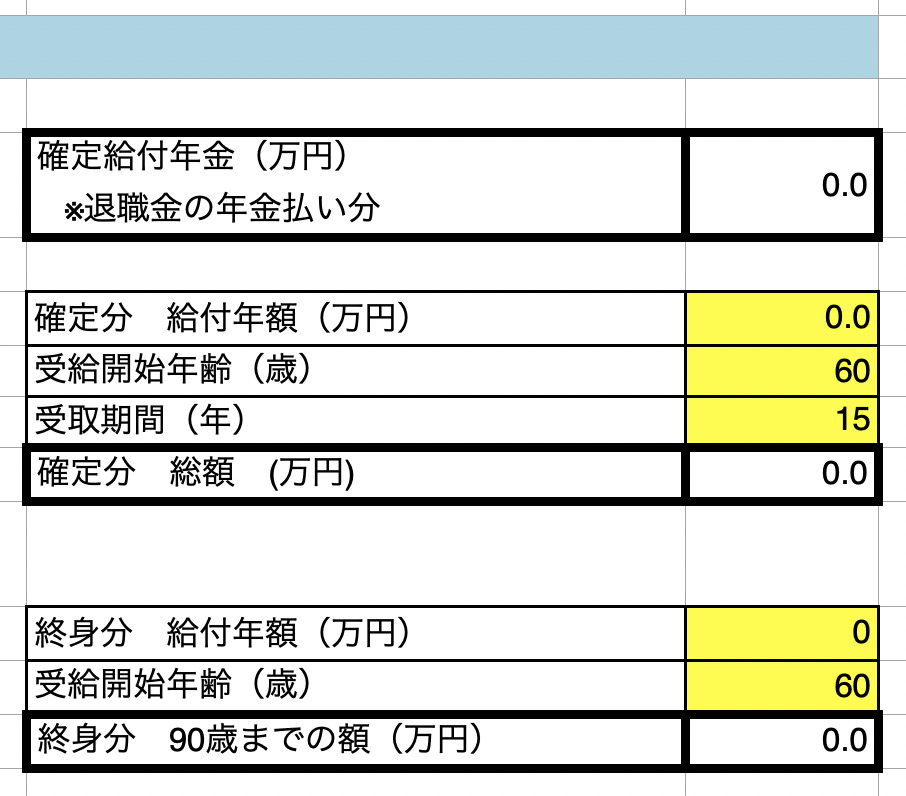

受け取り方が、一時金受け取りと年金(確定給付年金)受け取りがあります。

税金の観点で、どちらにするか?どう配分するかが大事になります。

●一時金で受け取る場合

退職一時金のセルに金額を入力してください。

ちなみに入力すると、退職所得控除額が計算されます。

退職一時金がそれ以下ならば課税なし、超えた場合は超えた額に応じて課税されます。

退職一時金にかかる税金を計算し、最下段にその税金を引いた手取り額が計算されます。

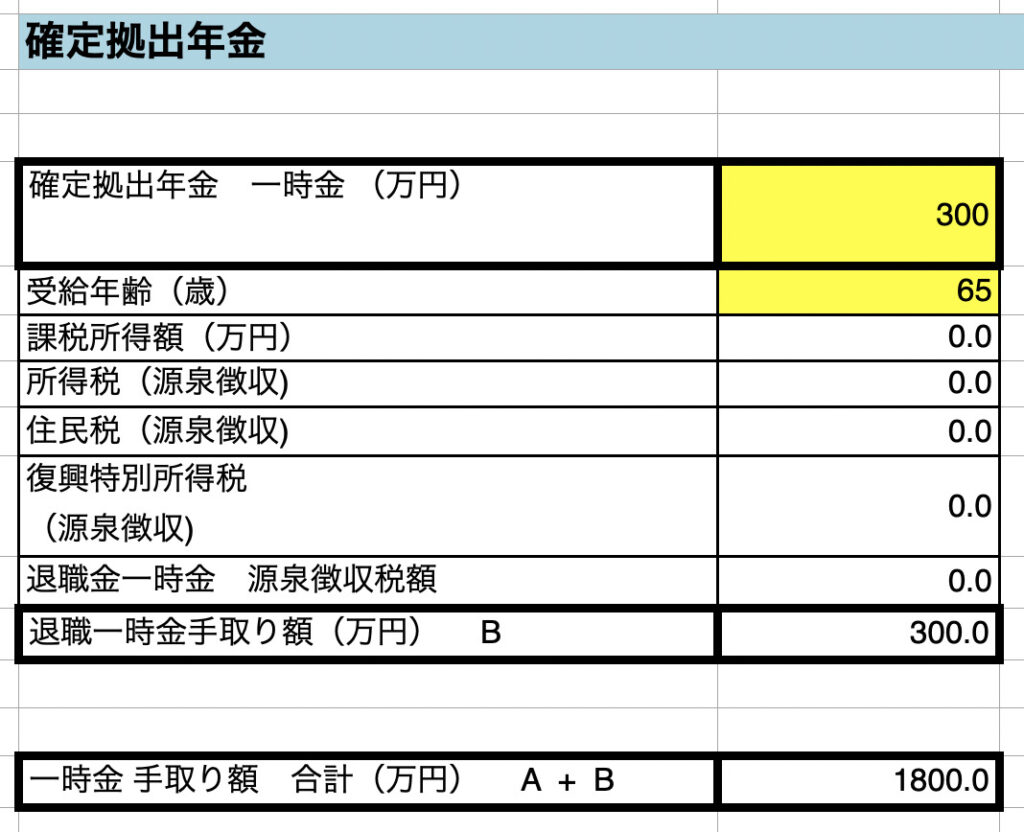

退職時の一時金は、この退職一時金と以降でてきます確定拠出年金の一時金との合算となり、それに課税されます。

なので、(退職一時金+確定拠出年金一時金)≦ 退職所得控除 になるよう一時金を配分するのが、課税されなくなるためお得です。

(デフォルトの会社員の設定では、1500万+300万<2060万になっていて退職一時金・確定拠出年金いづれも一時金でもらう設定になります。)

●年金で受け取る場合

年金で受け取る場合の入力は、トータルの年金額でなく、給付される年額から記入ください。

年金で受け取る場合は利子がつくため、それを含めた総額の計算が必要です。年金は、利子を考慮した給付年額および受取期間の表現が多いためです。

また、有期のものと終身のものがありますので、それぞれ枠を設定しています。

(退職一時金+確定拠出年金一時金)> 退職所得控除 になる場合、

退職所得控除額を超える金額を、退職金の年金払い分である確定給付年金に配分するのが良いでしょう。

(ただし、雑所得として課税されますが、公的年金控除を受けることもできます。)

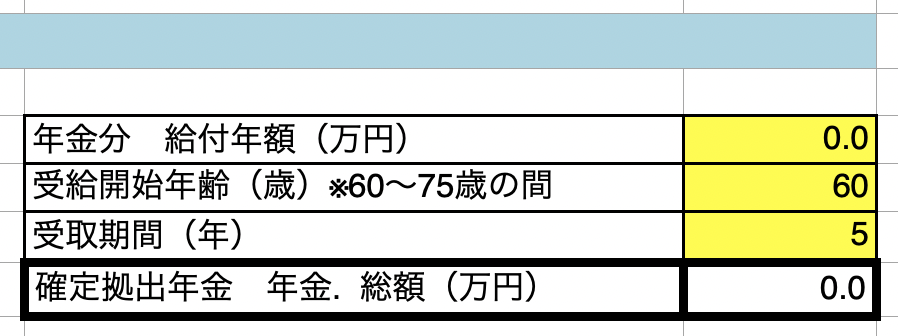

確定拠出年金

会社での確定拠出年金(DC)や個人型確定拠出年金(ideco)に加入していれば、その情報を入力します。こちらも退職金と同様、一時金で受け取るか?年金で受け取るか?その配分についての入力になります。

●一時金で受け取る場合

確定拠出年金を一時金で受け取る場合の金額と受給年齢を入力します。

すると、退職一時金と合算した結果の課税額と手取り額が計算されます。

退職一時金のところで説明した考え方で、退職所得控除額が余っていたら、一時金で受け取るとお得です。

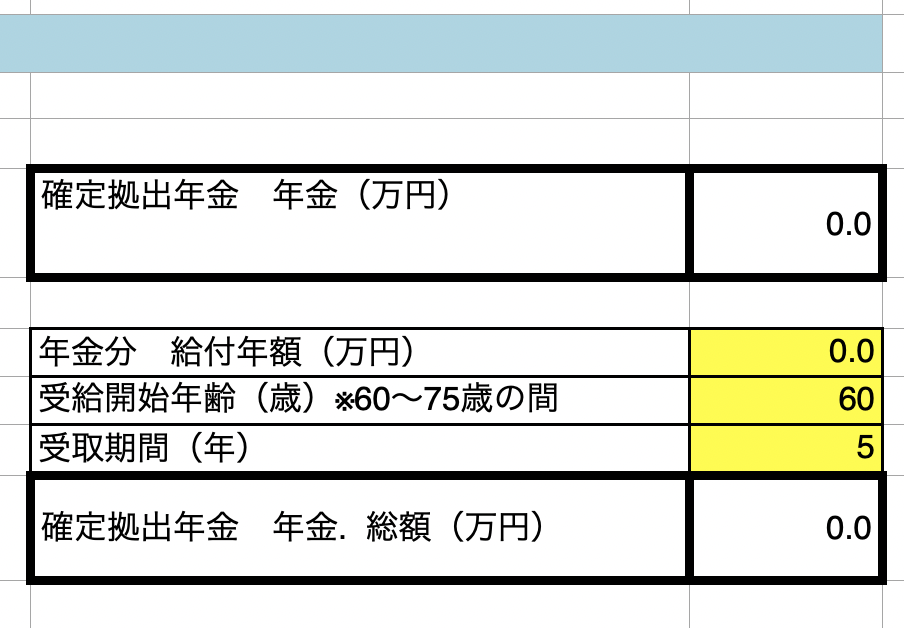

●年金で受け取る場合

年金で受け取る場合の入力は、トータルの年金額でなく、給付される年額から記入ください。

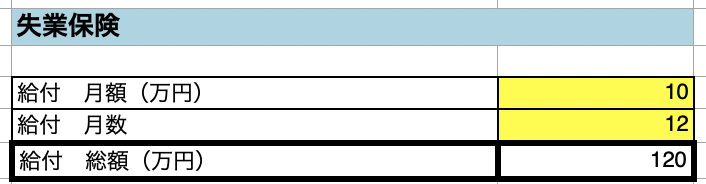

失業保険

失業保険の給付状況を入力します。

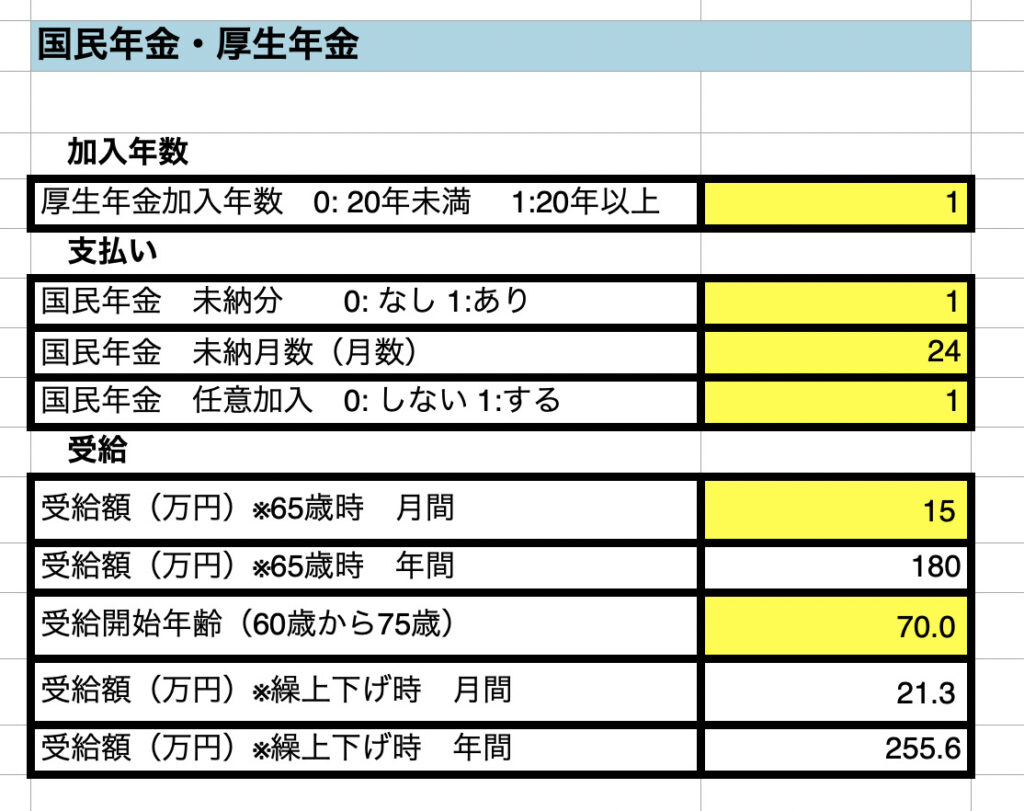

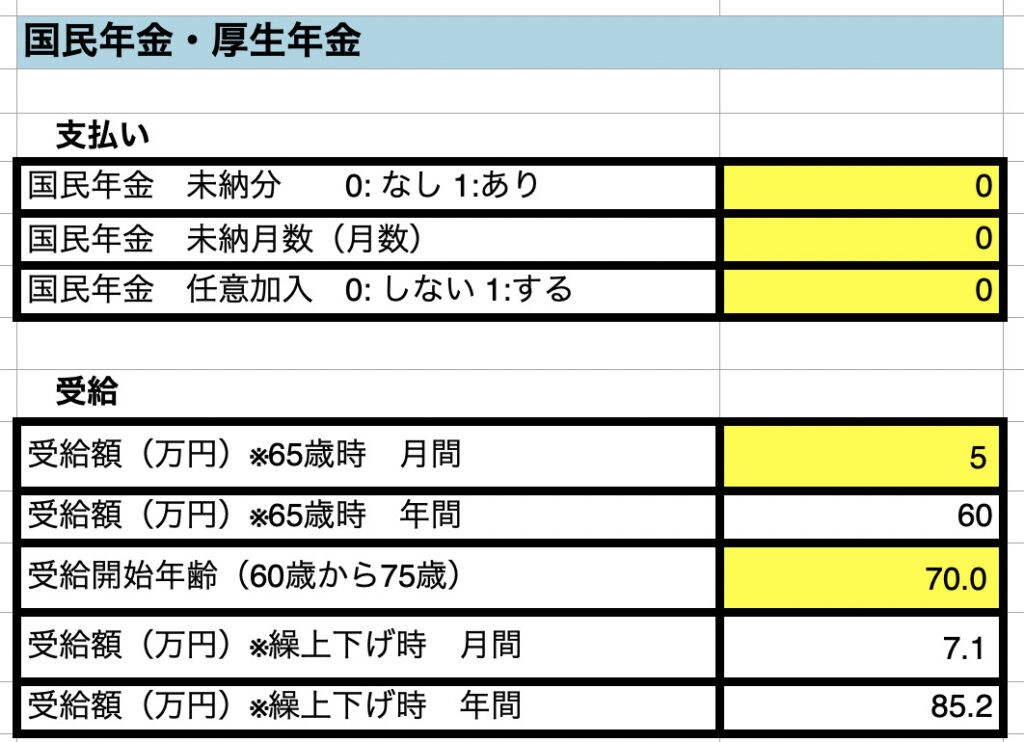

国民年金・厚生年金

自営業者なら国民年金、会社員なら国民年金+厚生年金の情報を入力します。

支払いに関しては、60歳以降の任意加入に関するものです。

(国民年金を40年分(480か月)満額支払っていない場合は、60歳以降未納分を支払うことで、国民年金を満額もらえるようにするものです。)

受給に関しては、65歳時の受給額と、受給開始時期を変更するか?(繰上げ・繰下げ・そのまま)に関する記載になります。繰上げ・繰り下げした場合、65歳に受給する金額に対して増減した金額を計算します。

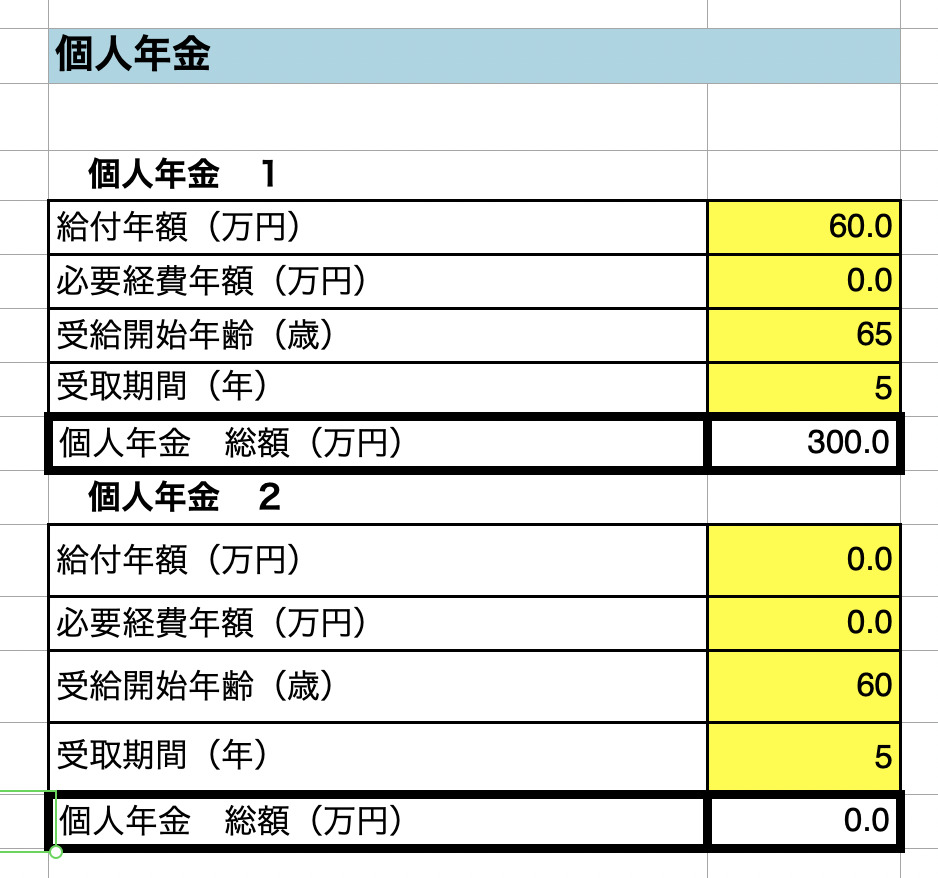

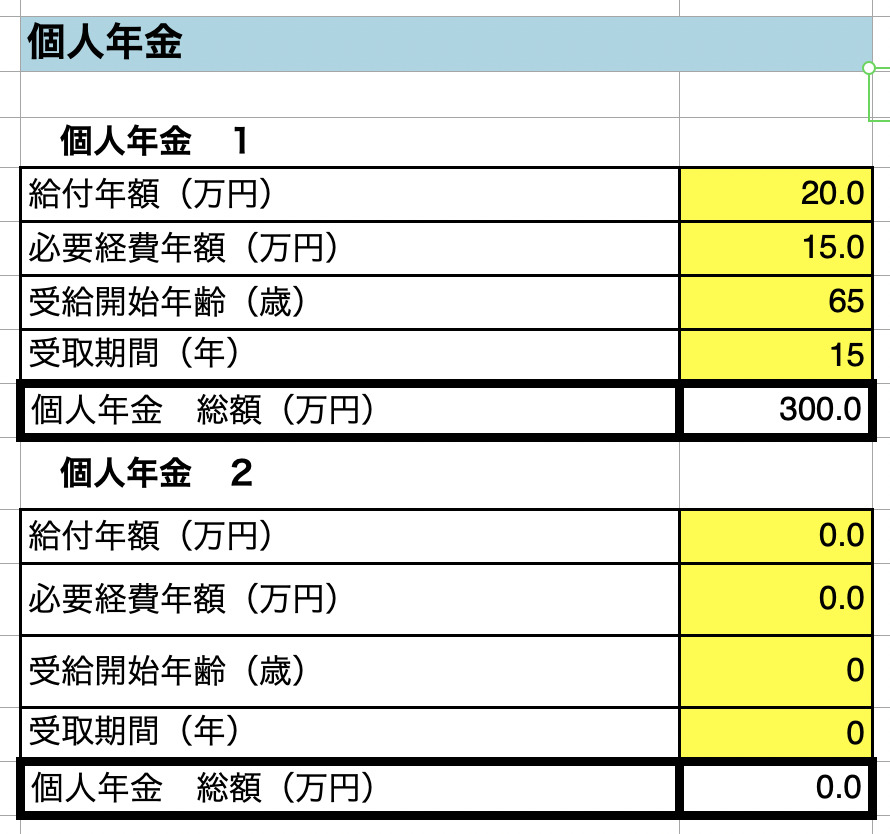

個人年金

加入している個人年金があれば情報を入力します。2つまで記入できます。

こちらの入力も、トータルの年金額でなく、給付される年額から記入ください。

ここで、必要経費年額について説明します。

個人年金は、所得の種類としては、雑所得(その他雑所得)に分類されます。これにはその利息のみに税金がかかります。利息を計算するために入金した元金つまり必要経費額が必要になります。

給付される年額にかかった必要経費額を入力してください。

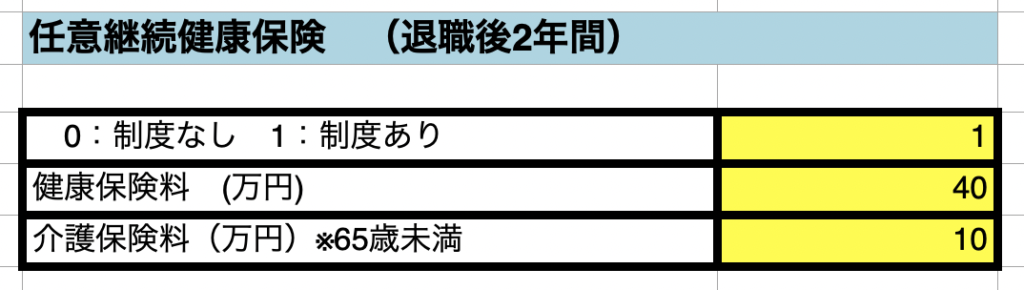

任意継続健康保険

所属していた会社によって、退職後2年間継続してその会社の健康保険を継続できる制度があります。あるようでしたら、その情報を入力します。

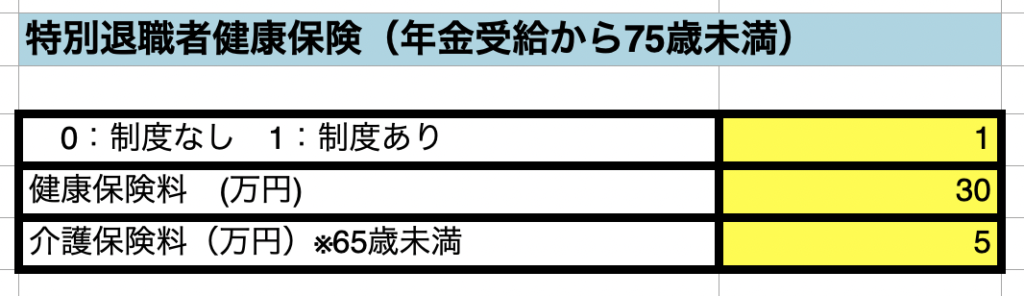

特別退職者健康保険

こちらも所属していた会社によって、国民年金や厚生年金受給開始から75歳になるまでの間、その会社の健康保険に加入できる制度があります。あるようでしたら、その情報を入力します。

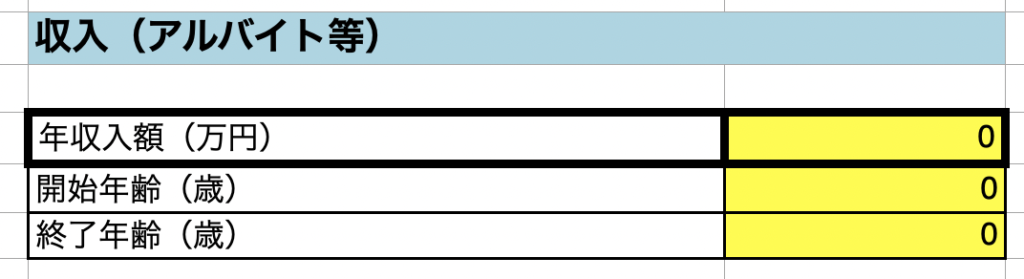

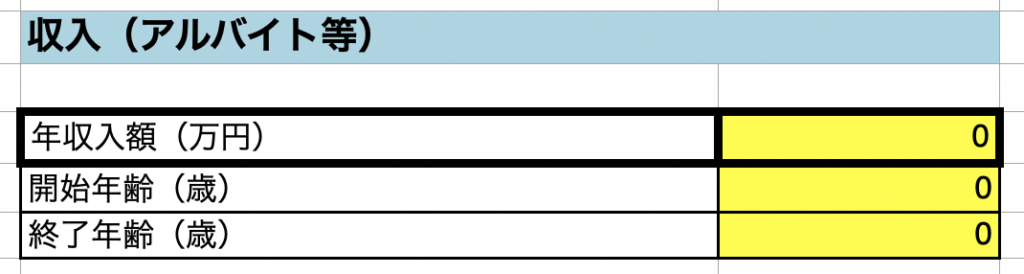

収入(アルバイト等)

退職後に、アルバイト・パートなど働く予定があれば、その情報を入力します。

何歳から何歳まで、年収どれくらいで働く予定かを入力していきます。

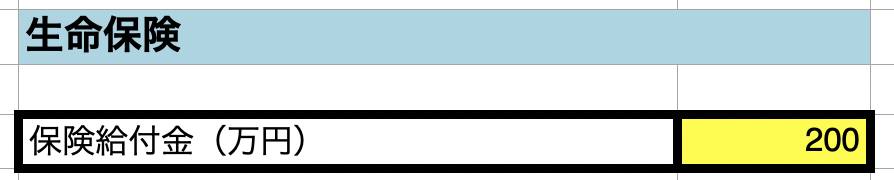

生命保険

加入している生命保険があれば、情報を入力します。相続する資産の合計に加算します。

遺産相続の場合は、相続人数×500万円までは控除されます。

不動産

所有している不動産があれば、情報を入力します。

相続する資産の合計に加算します。

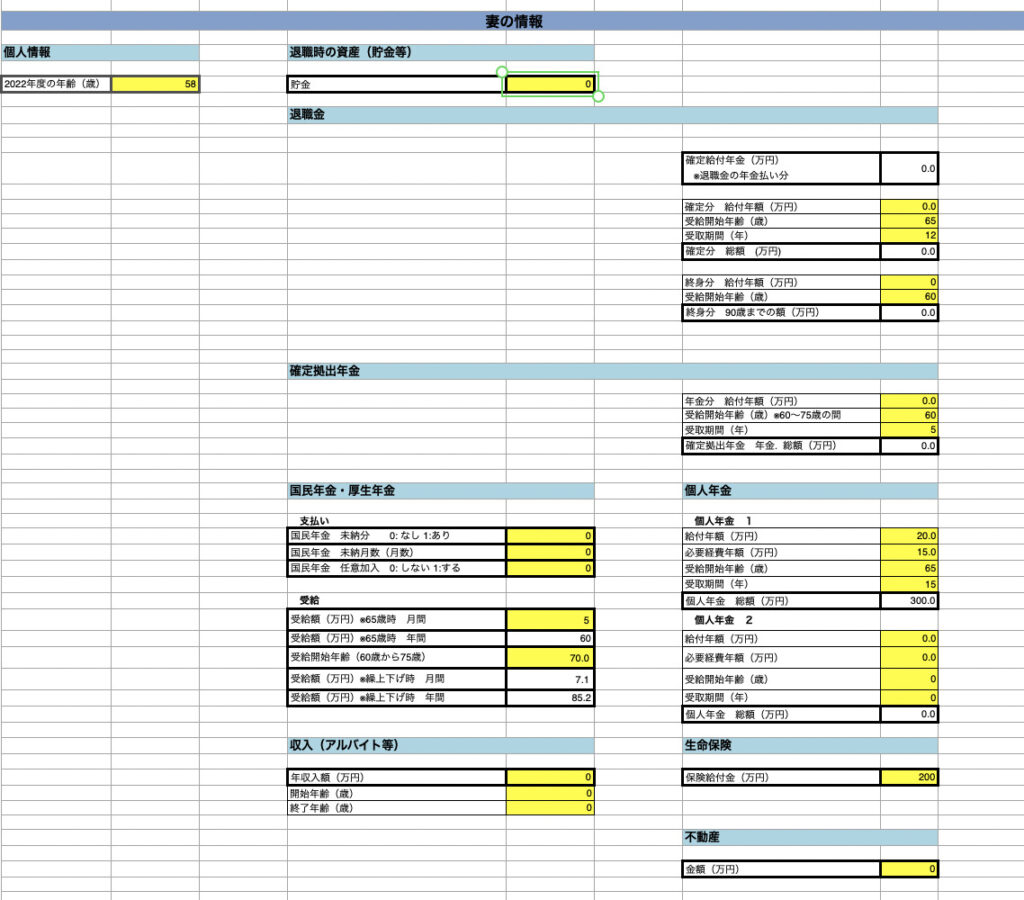

妻の情報

次に妻の情報になります。夫に比べて入力はシンプルです。

個人情報

年齢などの情報をを入力していきます。

退職時の資産

夫が退職時に、妻が所有している資産を入力します。

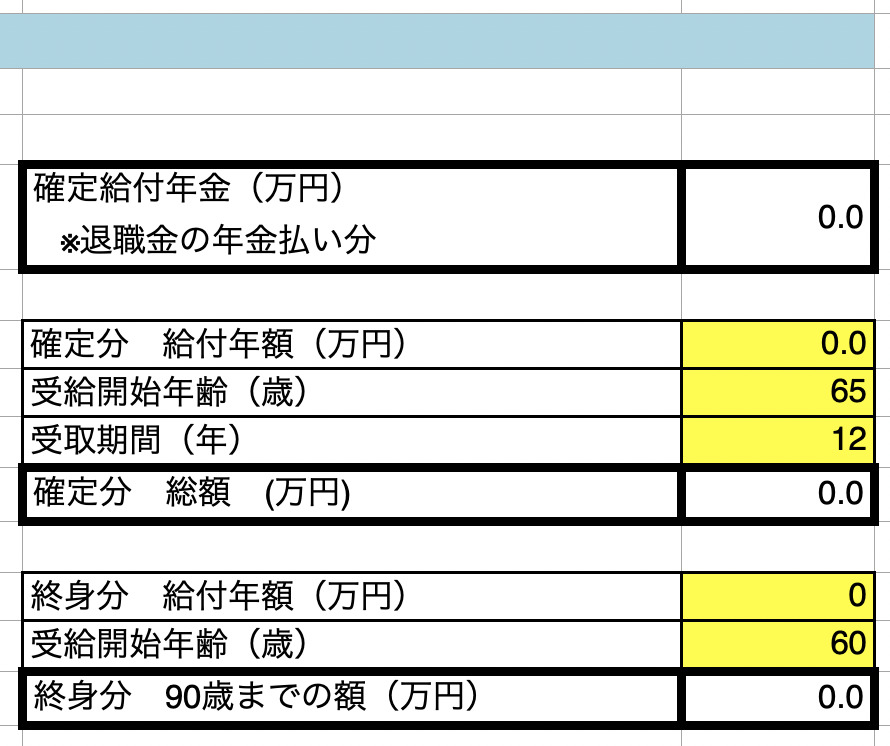

退職金(確定給付年金)

妻が以前会社員で、退職金を年金受取(確定給付年金)できる場合、その情報を入力します。

年金で受け取る場合の入力は、トータルの年金額でなく、給付される年額から記入ください。

また、有期のものと終身のものがありますので、それぞれ枠を設定しています。

確定拠出年金

妻が以前の会社で加入していた確定拠出年金(DC)や個人型確定拠出年金(ideco)に加入していれば、その情報を入力します。妻は、昔会社員であった場合でも退職して専業主婦かパートになっている前提ですので、もしあるならば年金受け取りになりはずです。その情報を入力します。

年金で受け取る場合の入力は、トータルの年金額でなく、給付される年額から記入ください。

国民年金・厚生年金

国民年金、もしくは厚生年金の情報を入力します。

支払いと受給に関してで、夫の時と内容は同じです。

個人年金

加入している個人年金があれば情報を入力します。

こちらの入力も、トータルの年金額でなく、給付される年額から記入ください。

必要経費年額は、夫の時のを参考にしてください。

収入(アルバイト等)

アルバイト・パートなど働く予定があれば、その情報を入力します。

生命保険

加入している生命保険があれば、情報を入力します。相続する資産の合計に加算します。

不動産

所有している不動産があれば、情報を入力します。相続する資産の合計に加算します。

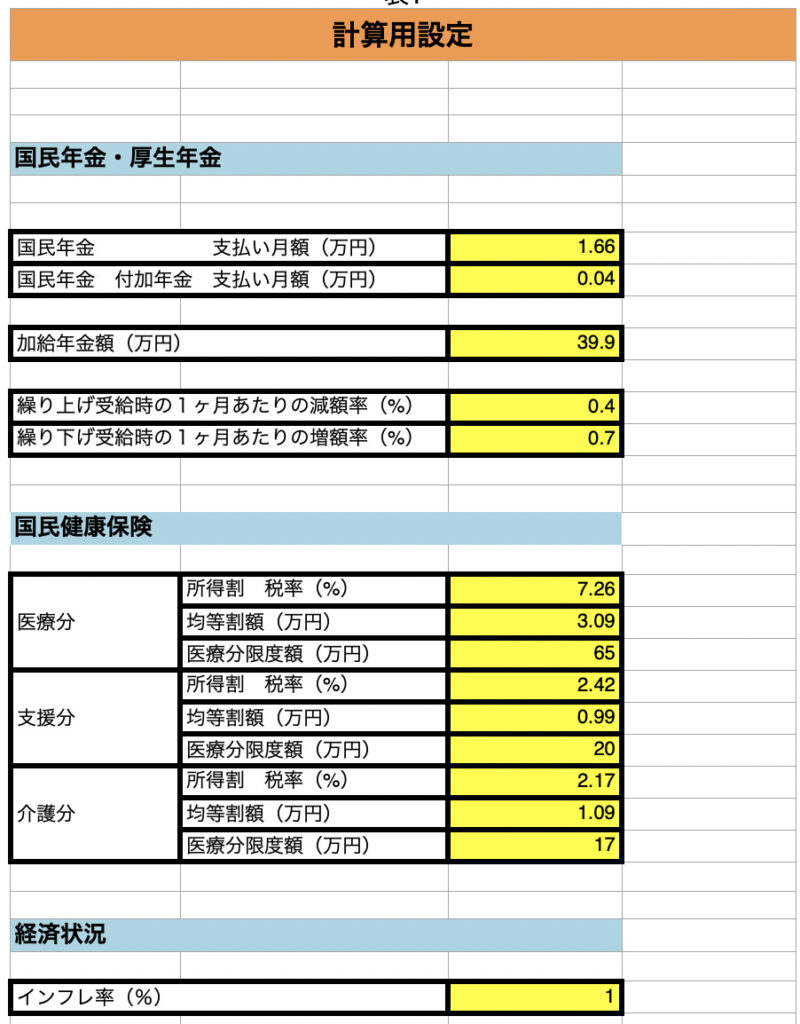

入力シート② 計算用設定

続いて、二つ目の入力シート。

これは、計算に必要な決められた金額や係数税率などをまとめたものです。

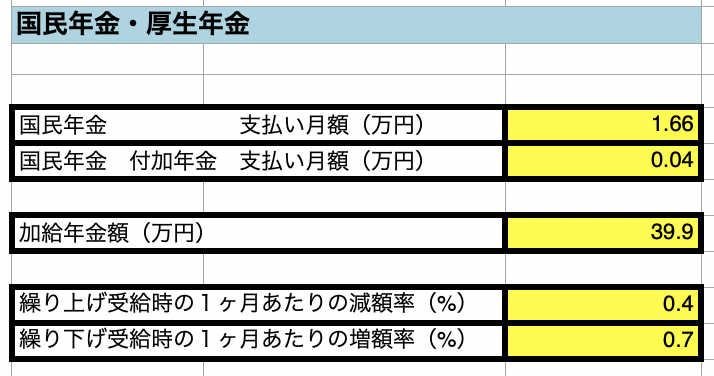

国民年金・厚生年金

国民年金の支払額や、受給タイミングを繰り上げ、繰り下げする際の増減額係数を記入しています。状況が変わりましたら変更してください。

デフォルトは、2022年の最新の数字が入力されています。

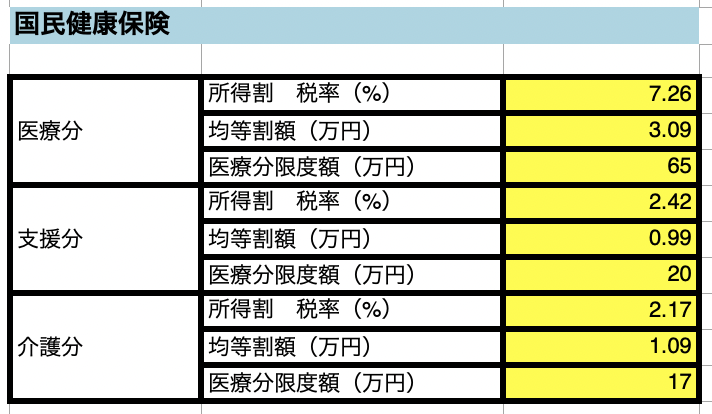

国民健康保険

各市区町村に支払う国民健康保険は、それぞれ計算に使う税率や上限額が異なります。それぞれ住んでいる市区町村の数字を確認の上入力お願いします。

デフォルトは、さいたま市の数字が入力されています。

経済状況

生活費や雑費を計算する上で、インフレで物価が上がっていくことを想定することができます。個人の考え方で設定してください。

デフォルトは、1%に設定しています。

続きはこちら

これで入力シート①と②についての説明が終わりました。

次は、入力シート③の説明になります。

こちらをご覧になってください。

[…] 【ライフプランシート (入力シートの入力方法 1/2)】50代の方にココカゼ!! […]