退職金を受け取る時、税金がかかる

大切な退職金、満額もらえるわけではなく、お国に召し上げられるのです。

でも大丈夫。お国も、一生懸命働いてきたご褒美の退職金は、控除額が大きく、税金観点で優遇されているのです。

そのあたりをしっかり勉強して、賢く受け取ること大事かなと今回思いました。

最初に、所得の区分について

みなさん、まず、国税庁のホームページのNo.1300 所得の区分のあらましというページがあります。

本当、このページ重要だと思うんです。退職前に、何も知らない中調べ続けて、大体理解できた現時点で思うのは、最初に、これをを見ていればスッキリ理解できていたんですね。

みなさん、全体を目を通していただけるのをお勧めします。

受け取り方は、一時金か?年金か?

以前の記事、【退職時お金にかかる税金】退職する方にココカゼ!でお話ししましたが、

退職金は、一時金受け取りか?年金受け取りか?でかかる税金が変わってきます。

簡単に表にまとめたものが以下になります。

| 所得の分類 | 項目 | 受取り | 特徴と注意するポイント |

| 退職所得 | ・退職金 ・確定拠出年金 | 一時金 | ・年金受け取り時にくらべ、 ・課税所得 ・まとまった金額が入ってしまうと、 |

| 雑所得 (公的年金控除) | ・退職金 ・確定拠出年金 ・厚生年金等 | 年金 | ・退職所得の一時金受け取りにくらべ、 課税所得控除額が小さい。 ・課税所得 =雑所得の合算(※3) ー 公的年金控除(※4) (※3)厚生年金等も含めた合算 (※4)年齢および、課税所得に応じて 計算される。 |

※詳しくは、国税庁のホームページのNo.1300 所得の区分のあらましを参照ください。

一般的に、一時金受け取りにしたほうが、課税所得控除額が大きく、税金観点で有利です。

ただ、人それぞれ、状況も違いますから、一般的なことしか言えませんね。

(巨額の退職金をもらえる一部の人とか、、、)

なので、退職金にまつわる税金の計算方法について、自分が調べた内容を解説していきますので、ご自分の状況と合わせて、計算していただくのをお勧めします。

退職金にかかる税金は、所得税と住民税

一時金にしても、年金にしても、以下の二つの税金がかかってきます。まずはその税金の計算についての解説をします。

所得税

国に収める税金で、以下の計算がされます。

所得税 =(課税所得金額(A)×所得税率(B)ー控除額(C))×102.1%(D)

課税所得額(A)には退職所得控除などの控除額が差し引かれている

課税所得は以下の式のように、様々な控除額を差し引いた額になります。

課税所得金額(A)=実際の所得金額ー様々な控除額

実際の所得金額とは、給与所得、退職所得など、No.1300 所得の区分のあらましにある様様な所得の合計になります。

様々な控除とは、基礎控除、配偶者控除、扶養控除、社会保険料控除などになります。

特徴として、所得税は累進課税

以下の表のように、課税所得額に応じて、所得がふえれば、所得税率(B)および控除額(C)も増えていくことになります。

| 所得税額 | |||

|---|---|---|---|

| 課税所得金額(A)※ | 所得税率(B) | 控除額(C) | 税額=((A)×(B)-(C))×102.1% |

| 195万円以下 | 5% | 0円 | ((A)×5%)×102.1% |

| 195万円を超え 330万円以下 | 10% | 97,500円 | ((A)×10%-97,500円)×102.1% |

| 330万円を超え 695万円以下 | 20% | 427,500円 | ((A)×20%-427,500円)×102.1% |

| 695万円を超え 900万円以下 | 23% | 636,000円 | ((A)×23%-636,000円)×102.1% |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 | ((A)×33%-1,536,000円)×102.1% |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 | ((A)×40%-2,796,000円)×102.1% |

| 4,000万円超 | 45% | 4,796,000円 | ((A)×45%-4,796,000円)×102.1% |

復興特別所得税を含む

上記(D)の102.1%の2.1%が、復興特別所得税として追加徴収されています。

住民税

市町村や都道府県に収める税金で、以下の計算がされます。

住民税 = 所得割額(課税所得金額(A)×10%) +均等割額(5000円)

特徴として住民税は税率10%一律

上記式のように、税率10%一律になります。

所得割額の税率10%の内訳は、市民税が8%で、県民税が2%なのだそうです。

均等割額の5000円の内訳は、市民税が3500円で、県民税が1500円なのだそうです。

私の住むさいたま市の情報になりますが、市のホームページのリンクさいたま市住民税の計算をあげておきます。

退職所得にかかる税金の計算

以上の税金の計算方法を踏まえて、一時金で受け取った場合の退職所得にかかる税金について考えていきます。

計算方法

所得税、住民税計算のもととなる、課税所得金額(A)に含まれる退職所得は、以下のように計算されます。

退職所得に関する課税退職所得金額(A)=(退職所得ー退職所得控除額)×1/2

ここの退職所得控除額が大きいのと、さらに1/2されるのが優遇されている理由です。

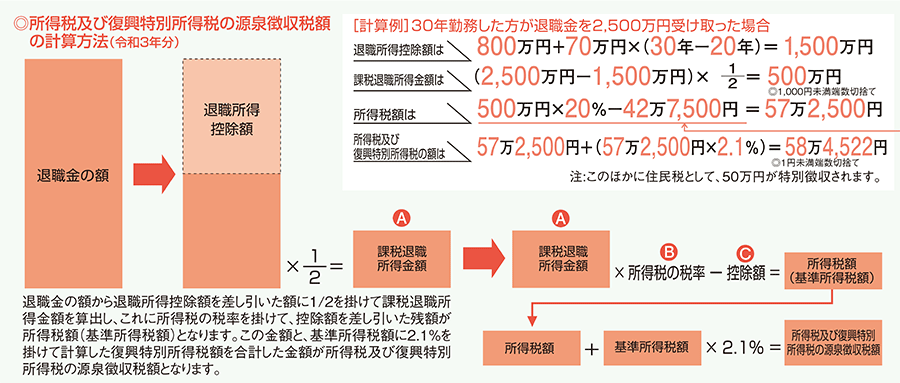

国税庁のホームページにわかりやすい具体例(退職金と税)がありましたので、

紹介します。

この例ですと、退職金収入は2500万円ですが、課税されるのは、500万円となります。

優遇されていますね。

退職所得

退職所得とは、退職金(一時金受け取り)の他、確定拠出年金(一時金受け取り)も含まれるため全てを合算する必要があります。

国税庁ホームページには以下のように記載されています。

”退職所得とは、退職により勤務先から受ける退職手当などの所得をいい、社会保険制度 などにより退職に基因して支給される一時金、適格退職年金契約に基づいて生命保険会社または信託会社から受ける退職一時金なども退職所得とみなされます。”

退職所得控除額

上の図にある退職所得控除額は、下表のように、勤続年数に応じて退職所得控除額が計算されます。

| 勤続年数(=N) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × N (80万円に満たない場合には、80万円) |

| 20年超 | 800万円 + 70万円 × (N – 20年) |

勤続年数が長い方は、控除額が大きくなりますね。

詳しくは、国税庁のホームページのNo.1420 退職金を受け取ったとき(退職所得)を参照ください。

ポイント

ポイントとしては、退職所得金額の合算がなるべく、退職所得控除を超えないようにすることで、税金を減らすことだと思います。

雑所得(公的年金控除)にかかる税金の計算方法

続いて、年金受け取りをした場合の雑所得(公的年金控除)にかかる税金について考えていきます。

計算方法

所得税、住民税計算のもととなる、課税所得金額(A)に含まれる雑所得(公的年金控除)は、個別の控除計算がされます。

雑所得(公的年金控除)に関する課税所得金額(A)

=(公的年金等の収入金額の合計額(a)×割合(b)-控除額(c))

公的年金等の収入金額の合計額

厚生年金などの公的年金と、退職金を年金にした企業年金、確定拠出年金も合算されます。

国税庁ホームページには以下のように記載されています。

(1) 国民年金法、厚生年金保険法、公務員等の共済組合法などの規定による年金(2) 過去の勤務により会社などから支払われる年金

(3) 外国の法令に基づく保険または共済に関する制度で(1)に掲げる法律の規定に

よる社会保険または共済制度に類するもの

割合と控除額

| 公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円以下 | |||

|---|---|---|---|

| 年金を受け取る人の年齢 | (a)公的年金等の収入金額の合計額 | (b)割合 | (c)控除額 |

| 65歳未満 | (公的年金等の収入金額の合計額が600,000円までの場合は所得金額はゼロとなります。) | ||

| 600,001円から1,299,999円まで | 100% | 600,000円 | |

| 1,300,000円から4,099,999円まで | 75% | 275,000円 | |

| 4,100,000円から7,699,999円まで | 85% | 685,000円 | |

| 7,700,000円から9,999,999円まで | 95% | 1,455,000円 | |

| 10,000,000円以上 | 100% | 1,955,000円 | |

| 65歳以上 | (公的年金等の収入金額の合計額が1,100,000円までの場合は、所得金額はゼロとなります。) | ||

| 1,100,001円から3,299,999円まで | 100% | 1,100,000円 | |

| 3,300,000円から4,099,999円まで | 75% | 275,000円 | |

| 4,100,000円から7,699,999円まで | 85% | 685,000円 | |

| 7,700,000円から9,999,999円まで | 95% | 1,455,000円 | |

| 10,000,000円以上 | 100% | 1,955,000円 | |

上の表の場合、65歳未満で、60万、65歳以上は110万円までは所得0とみなされます。

なお、公的年金等にかかる雑所得以外の所得の合計金額が1000万円を超える所得を得る方など、詳しくは、国税庁のホームページのNo.1600 公的年金等の課税関係を参照ください。

ポイント

ポイントとしては、厚生年金などの公的年金と、企業年金や確定拠出年金が合算されるため、もらう時期をずらして、合算額が増えすぎない方がいいかなと考えました。

自分はこう決めました

いままでのの税金計算方法を踏まえて、自分の場合でいろいろと計算して以下のように決めました。

| 項目 | 受け取り方 | 理由 |

| 退職金 | 一時金+年金 | 退職所得控除額をフルに利用しました。 ・退職所得控除額分 → 一時金 ・上記以外 → 年金 |

| 確定拠出年金 | 年金 | 退職金で、退職控除額を使い切っていたため、 年金にしました。 ただし、受け取り時期を、60歳〜64歳受取りにしました。 理由としては、年金受取り時の税金を減らすため、厚生年金を受け取る予定の65歳以降に重ならないようにしました。 |

まとめ

みなさん、それぞれ状況もちがうでしょうから、自分なりに計算してもらって、

スマートに退職金をうけとってもらうことで、スマートに次のステップに生かしてもらえることを願っております。

それでは、また!!

[…] 詳しくは、【退職禁のもらい方】退職される方にココカゼ!を参照ください。 […]

[…] 以前の記事、【退職金の受け取り方】退職される方にココカゼ!で退職金の受け取り方について説明しました。 […]

[…] 以前の記事、【退職金の受け取り方】退職される方にココカゼ!!でお話しした住民税の計算ですが、簡単にいうと以下の式になります。 […]