試合チケット購入の次は、通信/クレカ/海外旅行保険

自分の人生またとない大会と遠征を決めたクラブワールドカップ。昨年末から遠征計画を立ててきました。

※遠征計画全体の流れは、こちらのまとめ記事をご覧になってください。

昨年の12月9日、クラブワールドカップの日程が発表され、併せて浦和の対戦相手と開催地も明らかになりました。

そして航空券、ホテル、レンタカー、試合チケットや駐車場の順で予約を取った後は、通信/クレカ/海外旅行保険の準備です。

通信

自分の場合

ワイモバから、ahamoに移籍

自分は、この遠征のために長年使っていたワイモバイルからahamoに移籍しました。

それまで、ワイモバには不満はありませんでした。しかし、ahamoにはそれ以上の魅力があったのです。

①データ容量 月30GB (ワイモバが同等価格で15GB)

②海外ローミングで追加料金なしに普通に使える

③新規加入でdポイントが2万ポイントもらえるキャンペーンセール中

④安心のはずのdocomo回線(ahamoはdocomoのサブブランド)

最大のメリットは、海外ローミングで追加料金なしで使えること

特に、USA遠征を控えているタイミングで、②の海外ローミングで追加料金なしに使えることは非常に重要だったのです。

条件を細かく見ると、

・データ容量・月30GBの範囲内

・滞在期間15日以内

というのはありました。

ですが、データ容量は日本にいる間はセーブして容量を残しておけばいいですし、滞在期間も現地12日と期間内なので問題ありませんでした。

最悪、ahamoが現地で使えない非常事態の場合は、現地でe-sim契約すればいいかなと思いました。(実際はちゃんと使えてたんですけどね。)

デメリットは、首都圏でも繋がりにくい回線品質の悪さ

反面デメリットとして、契約後に使ってみて気づいたのは、首都圏でも繋がりにくい回線品質の悪さです。

開通してすぐに気づいたのが、自宅でのアンテナの数。以前のワイモバなら4本しっかり立っていましたが、ahamoにした途端1本〜2本。目を疑いました。さいたま市の中心地ですよ。自宅にはWIFIがあるから影響はありませんが、本当にびっくり。

そして外に出てみても、1本〜2本の時が多いことに気づきます。特に公園や、屋内に入ったときには、最悪圏外という時も。

確かに5Gでアンテナ4本の時もなくはないですが、4G1本の頻度も結構あり、明らかに回線品質が低い、安定性が低いということが言えます。これじゃ、データ容量が30GBあったって使い切れないじゃんと思いました。

回線品質で思い出すのは、ソフトバンクの前身だったボーダフォンです。docomoから乗り換えた時は、今のahamoと同じ状況で、乗り換え失敗したなと思いました。

天下のdocomoの回線を使っているはずの安心安全なイメージは消え失せました。

しかし、切り替えてしまった以上、遠征が終わるまでは我慢して使い続けるしかないなと思っていました。

娘の場合

娘もahamoにする予定だった

ワイモバユーザーの娘は、自分が先にahamoに乗り換えた後に使ってみて良かったら、ahamoに移籍する予定でした。

しかし、回線品質の悪さを知って、日常使用に弊害が出ることを考え、移籍破談です。

そりゃそうですよね。自分も戻りたいですもの。ワイモバに。

Holafyの海外e-simをチョイス

なので、渡航前に Holafyの海外e-simをチョイス。

データ無制限プランだったので、最悪テザリグしてもらうこともできました。1日、1GB という制限ありの条件でしたが、実用上問題ないと考えました。

クレカ

持っていくクレジットカードについても色々考えました。

ポイントとしては、

・海外で使えるのか?

(カードによっては、海外使用した瞬間に使用停止になる)

・海外旅行保険が付帯されているか?

・日常使用のカードは使わない

(紛失などのトラブルを日常生活に影響させない)

でした。

結局持って行ったのは?

結局持って行ったクレカは4枚でした。

①セゾンカード(限度額多い、海外保険付帯なし)

②エポスカード(海外保険付帯)

③三井住友カード(海外保険付帯、海外で使用停止になるかもという情報あり)

④auカード(海外保険付帯)

この順番の優先順位で使用。

クレカをApple Payに登録してみた

その4枚は、出発前にApple Payに登録しておきました。

それまでApple Payって正直使ったことがなかったんですよね。正直どうやって使うのかも理解していませんでした。

しかし、こんなメリットがあると学びました。

・Appleの生まれたアメリカでは、Apple payでの支払いは主流だということ

・クレカを財布からいちいち出さなくてもスマホだけで支払いができる。

・クレカ自体を所持していると、スキミングと言って街中でカード情報を抜き取られるリスクがあるが、Apple payにクレカを登録しておけばスキミングのリスクがなくなる

ということで、

・クレカ4枚ともApple Payに登録して、クレカはApple Payで使う

・クレジットカードはなるだけ使わない。

(スキミング防止機能付きのパスポートケースに入れるか、ホテルのスーツケースに入れとく)

としました。(実際は、ほとんど、Apple Payで事足りました。)

海外でのインターネットショッピングでトラブル発生?

しかし、渡航直前に、ある問題を提起するYOUTUBE動画を発見しました。

それは、

「インターネットショッピングをした場合に、カードによってはメールではなくSMS認証が必要。海外で、海外ローミングではなくe-simなどを使っていると、ショートメールが届かず、インターネットショッピングができない」

というもの。そう、本人認証ができない可能性があるというトラブルなのです。

クレジットカード単体やApple Payで使う分には全く問題ないのですが、例えばネット経由でチケットを買うなどに問題が起きそうでした。

自分の場合は、ahamoでの海外ローミングなのでSMS認証でも大丈夫そう。海外ローミングでなくショートメールの届かない娘が問題でした。

結局、クレジットカードによって、SMS認証からメール認証に変えられるものは変えて、変えられないものは、インターネットショッピングに使わないなど工夫が必要でしたね。

そういうことが起きる可能性があることを知っていれば、慌てないということです。

海外旅行保険

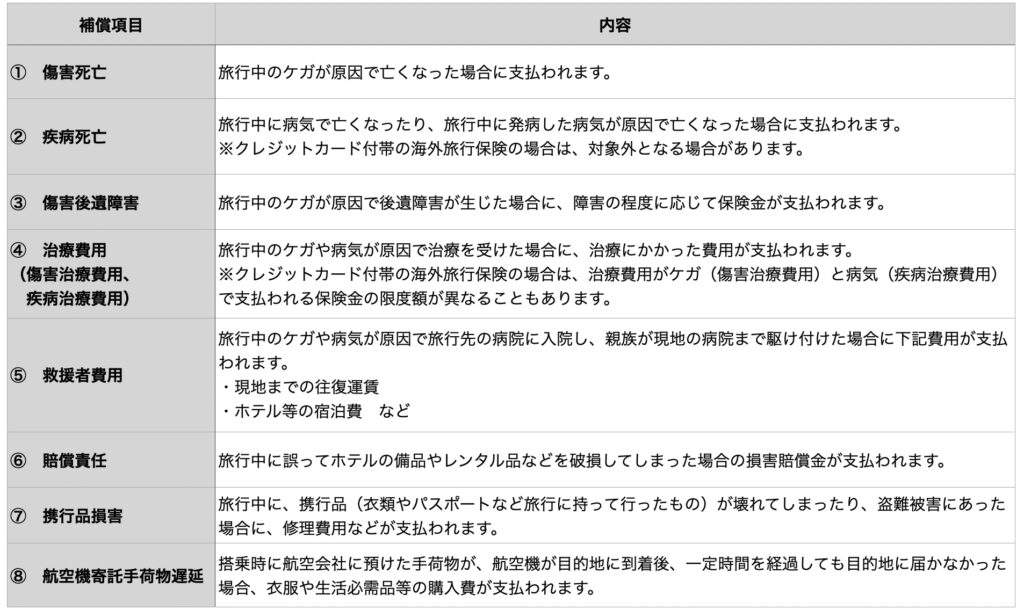

海外旅行保険の補償項目は?

今回、改めてと言いたいところですが、実は初めて海外旅行の補償項目について勉強しました。

こちらのサイトから勉強させてもらいました。

クレジットカード付帯 or 海外旅行保険?

クレジットカード付帯の海外旅行保険があり、当初はそれで十分で、一般の海外旅行保険は不要かなと考えていました。

しかし、日本に残る妻の要望で、結局、一般の海外旅行保険に入りました。

その妻の要望とは、

「有事の場合、少ない補償金額の複数のクレジットカード会社に各々連絡して、補償金手続きをするのは面倒だから」

というもの。

確かに、そのシーンを想像するに、自分が怪我や突然の病気になって入院しなければならなくなった時、娘はいるものの、日本で手続きをするのは妻。彼女の意見はごもっともでした。

結局、一般の海外旅行保険の比較サイトで、保険金と補償額がリーズナブルだった「au保険」で加入しました。ブロンズというクラスで、北米12日間、4054円でした。

結局、トータルの補償額は?

一応、au損保で大枠カバーできる目論見でしたが、クレカ付帯の保険も含めると、最大の補償額がいくらなのか?と思い、計算してみました。

しかし、ここでポイントになるのは、”すべての額が足し算になるのかどうか?”です。

実はそうはならないということなんです。先ほど引用させてもらったこちらの記事に、こうありました。

(傷害死亡・傷害後遺障害)

・複数のクレジットカード付帯の海外旅行保険に加入

→ 最も高額に設定されている保険金額が適用される・クレジットカード付帯の海外旅行保険と任意加入の海外旅行保険に複数加入した場合

→ 各保険の死亡・後遺障害補償の保険金額の合算が適用される(それ以外の補償項目)

→各保険の保険金額を合算した金額が上限となる

このルールで計算するとこうなります。

最高額でこれであれば十分ではないかなと思いました。

クレカ付帯の保険の利用付帯とは?条件は?

ここで”利用付帯”という聞きなれない言葉が出てきます。

これは、文字通り、旅行でクレカを利用した時点で保険が適用開始となるのです。

しかし、クレカごとに利用のタイミングや決済方法に違いがあり注意が必要でした。

先ほどのサイトに、利用付帯の条件について説明がありましたので引用させていただきます。

①日本出国前に電車などの公共交通乗用具の利用代金をクレジットカードで決済する

日本出国前に、電車、航空機、船舶、バス、タクシーなどの公共交通乗用具の利用代金をクレジットカードで決済することで、保険が適用されます。

②日本出国前に電車などの公共交通乗用具の乗車券を予約してクレジットカードで決済する

日本出国前に、電車、航空機、船舶、バス、タクシーなどの公共交通乗用具の乗車券を予約して、その代金をクレジットカードで決済することで、保険が適用されます。

①との違いは、公共交通乗用具の利用代金をその場で支払うか、事前に乗車券を予約して支払うかという部分になります。

③日本出国前に宿泊を伴う募集型企画旅行の旅行代金をクレジットカードで決済する

日本出国前に、宿泊を伴う募集型企画旅行の旅行代金をクレジットカードで決済することで保険が適用されます。

たとえば、旅行ツアーの代金をカードで決済を行うなどが該当します。

④日本出国後に電車などの公共交通乗用具の利用代金をクレジットカードで決済する

日本出国後に、電車、航空機、船舶、バス、タクシーなどの公共交通乗用具の利用代金をクレジットカードで決済することで、保険が適用されます。

自分の持っていくクレカを、それぞれのサイトで調べてみると、

・EPOSカード →①

・三井住友カード→④ ※ちなみに、10月から①になるとのこと

・auカード →①

ということがわかりました。なので、使い方としては、

・EPOSカード →自宅からのタクシー

・三井住友カード→JR

・auカード →モノレール

で使って、保険を適用させようと考えています。

ちなみに、別に楽天カードも持っていて、こちらにも海外保険が付帯していましたが、条件を調べると、③でした。

[…] 通信/クレカ/海外旅行保険【クラブワールドカップ USA遠征計画を考えた その⑤】試合チケット購入の次は、通信/クレカ/海外旅行保険 自分の人生またとない大会と遠征を決めたク […]